Carteira Upside 23 tem potencial de valorização

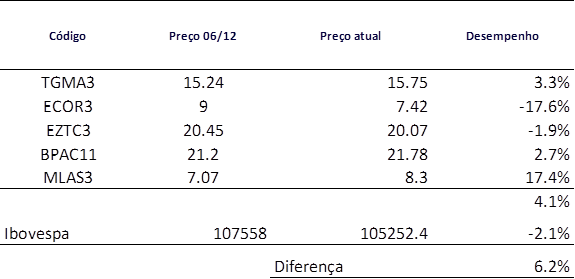

Carteira de ativos selecionados pelo Banco Safra rendeu 4,1% desde o lançamento em 6 de dezembro, enquanto o Ibovespa caiu 2,1%

23/12/2021

Carteira Upside 23 tem espaço para continuar valorizando mais que o índice da Bolsa de Valores de São Paulo nos próximos meses | Foto: Getty Images

No último dia 6 de dezembro, o Banco Safra divulvou a carteira Upside 23, uma seleção de 5 ativos que caíram fortemente e que apresentam um bom potencial de valorização/recuperação, pensando num horizonte de 18 a 24 meses.

Apesar de ser um portfólio pensado para uma exposição de médio prazo, quem investiu já está com uma performance bastante interessante, segundo o Safra.

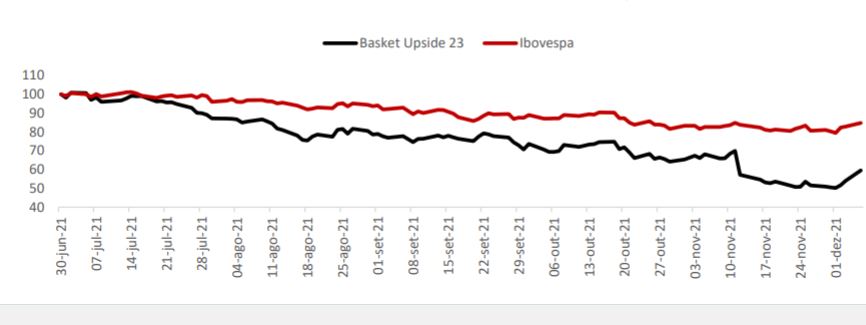

Desde o seu início, a Carteira Upside 23 apresenta valorização de 4,1% contra uma desvalorização de 2,1% do Ibovespa nesse mesmo período, gerando assim um alfa de 6,2 pontos percentuais sobre o índice.

Saiba mais

- Banco Safra lança novo fundo imobiliário

- Safra recebe prêmio da FGV pelo 2º ano seguido

- Safra é líder em satisfação de clientes no setor bancário, mostra pesquisa

Carteira Upside 23 reúne ativos selecionados com potencial de valorização

Dentre as principais performances, a carteira apresentou uma forte alta de Multilaser, que subiu 17,4%, seguida de Tegma, com alta de 3,3% e de BTG Pactual, com alta de 2,7%.

Para quem ainda não investiu, o Banco Safra ainda vê espaço para esse portfólio continuar performando melhor que o índice da Bolsa de Valores de São Paulo nos próximos meses.

Carteira Upside 23

Fonte: Banco Safra / Bloomberg

Tegma (TGMA3)

Transportes – Preço-alvo: R$33,2/ação

Apesar do impacto causado pela escassez de componentes e autopeças o Safra acredita que no longo prazo as ações da Tegma devem

recuperar parte das perdas acumuladas desde junho de 2021 (de -36%), fato que evidencia o maior desconto para os papéis. Os

fundamentos por trás dessa análise se baseiam no modelo de negócios asset light, que permite à companhia operar com custos

fixos baixos e margens altas, participação de mercado estável a longo prazo, com alta geração de caixa e margens operacionais

elevadas e ROIC elevado e acima da indústria. Dessa forma, o Safra acredita que as ações da companhia devem apresentar valorização

nos próximos anos e indicamos compra no papel.

Ecorodovias(ECOR3)

Concessão – Preço-alvo: R$20,3/ação

A recomendação de Safra de compra para Ecorodovias (ECOR3) é baseada no forte potencial de valorização que enxergamos para suas

ações para os próximos 12 meses, de 126%, que o banco acredita que foram excessivamente penalizadas em função da abertura da

curva longa de juros no país, principal benchmark para empresas do setor. A companhia tem um portfólio premium de concessões

rodoviárias, o volume de tráfego nas suas concessões já apresentou forte recuperação em relação a perda de tráfego verificada

durante a pandemia, suas tarifas são corrigidas pela inflação e temos grande otimismo em relação a capacidade da companhia de

ganhar novos projetos que devem ser leiloados no país em 2022, em função do cenário mais restritivo de juros de curto prazo, que

devem contribuir para alongar a duration do portfólio de ativos da companhia e potencialmente expandir sua rentabilidade.

Estimamos TIR real de 11,8% para Ecorodovias, significativamente superior ao retorno esperado para títulos de renda fixa (NTN-B

~5,1%). Adicionalmente, suas ações apresentaram uma queda de 25% desde junho de 2021, desempenho bem inferior ao do

Ibovespa nesse mesmo período, o que sugere um bom ponto de entrada.

Eztec (EZTC3)

Construção – Preço-alvo: R$47,5/ação

Com foco em empreendimentos de médio e alto padrão, a Eztec se mostra como um caso de investimento interessante para

alocação visando o longo prazo, segundo o Safra, apesar do aumento das taxas de juros. A redução das taxas de hipotecas de longo prazo, tanto por instituições públicas quanto privadas, aliada a maior disponibilidade de crédito embasam nossa tese positiva para a empresa.

Nos últimos trimestres, a companhia vem apresentando rápida redução de estoques e aumento do volume de novos

lançamentos, em paralelo a redução gradual no nível de cancelamentos, fato que reverte a pressão sobre os resultados no médio

prazo. As ações da companhia já mostram queda de aproximadamente 36% desde junho de 2021, deixando o ativo num patamar

de negociação extremamente atrativo (0,9x o valor patrimonial), nível que destaca o desconto dos papéis e reforça nossa tese de

compra.

BTG Pactual (BPAC11)

Serviços Financeiros – Preço-alvo: R$37,0/ação

O Safra destaca o BTG Pactual, que apresentou forte queda nos últimos meses, mas continua com fundamentos sólidos, apresentando

bom crescimento de receita nas suas principais linhas de negócio, e expansão de rentabilidade. O BTG é um dos players mais

bem posicionados para capturar a expansão do mercado de capitais brasileiro (com serviços de banco de investimento, plataforma

de investimentos e asset management). O banco vem capturando a expansão das plataformas de investimentos independentes,

através de aquisições e expansão orgânica da rede de agentes autônomos (senda atualmente o principal concorrente da XP). Além

disso, deve apresentar crescimento do banco digital (BTG +), e capturar o crescimento do banco digital para a baixa renda via seu

investimento no Banco PAN (que vem apresentando forte crescimento de base de clientes).

O BTG negocia hoje a um múltiplo P/L 22 de 12.1x, negocia com desconto em relação a XP (que atualmente negocia a um

múltiplo P/L22e de 22,0x). Com relação aos outros bancos, o BTG negocia com prêmio (média dos bancos de varejo privados está

em 7,5x), justificado pela maior perspectiva de crescimento de lucro, projetamos um CAGR21-24e de 15,6% para o BPAC vs 6,0%

para os bancos de varejo.

Multilaser (MLAS3)

Tecnologia – Preço-alvo: R$14,0/ação

A Multilaser é uma das maiores fabricantes de equipamentos eletrônicos no Brasil, com uma participação de mercado relevante

nos principais segmentos que opera. Além de sua posição de mercado, a Multilaser tem preços competitivos, fazendo que eles

sejam resilientes em tempos de crise econômica. Possui algumas vantagens competitivas como a produção de uma ampla gama de

produtos em vários segmentos, como eletrônicos, produtos para casa e aparelhos celulares. Conta com histórico comprovado em

desenvolvimento e identificação das mais recentes tendências em tecnologia para fabricação no Brasil, sem dependência de um

grande fornecedor. É uma opção com desconto de valuation dentro de seu setor de atuação quando comparamos com empresas

pares no Brasil e no mundo e, desde meados de julho (quando a empresa abriu capital), as ações da companhia já apresentam

queda de 45%, indicando o desconto do papel.

Mais informações sobre a Carteira Upside 23 do Safra AQUI.

Banco Safra

O Safra é um dos maiores bancos privados do Brasil. Com atuação nos segmentos Pessoa Física e Pessoa Jurídica, a instituição possui patrimônio líquido de R$ 14 bilhões. A carteira de crédito se aproxima de R$ 130 bilhões e os recursos de terceiros sob gestão totalizam cerca de R$ 315 bilhões. Os números são referentes a março de 2021.

O banco faz parte da história de uma família que atua no segmento financeiro há 180 anos e que está presente em dezenas de países. Ao redor do mundo, os valores agregados sob gestão chegam a R$ 1,8 trilhão. Em todas as localidades onde atua, a marca Safra é reconhecida pela solidez, segurança e relacionamento próximo.

Leia também