Como fica a situação fiscal com a mudança no teto de gastos

Com as mudanças no teto de gastos para acomodar mais despesas em 2022, o Brasil deverá precisar reforçar seu compromisso com a solidez fiscal nos próximos anos

09/12/2021

No quinto aniversário do teto do gastos do governo federal, instituído em 2016, o mecanismo de controle das despesas públicas foi alterado de forma relevante | Foto: Getty Images

No quinto aniversário do teto do gastos do governo federal, instituído em 2016, o mecanismo de controle das despesas públicas foi alterado de forma relevante, dando maior latitude para as despesas públicas em 2022. Essa mudança levanta a questão da permanência do teto e da sua efetividade em controlar as despesas.

Em recente artigo, o time de macroeconomia do Safra revê o histórico do teto e mostra que ele não limitou o gasto em 2017e 2018, tendo sido submetido à várias mudanças nos três anos seguintes, sem que houvesse mudança estrutural na composição da despesa pública no período.

Com isso, o país emergiu da covid-19 e dos gastos extraordinários autorizados para combatê-la sendo confrontado com previsão de despesas bem acima daquelas admitidas pela Emenda Constitucional que criou o teto de gastos.

O teto do gasto foi criado pela Emenda Constitucional nº 95 de 2016, que introduziu a regra de limitar o crescimento da maior parte do gasto primário da União à variação anual do IPCA. A emenda determinou um valor inicial para os gastos em 2017 e a aplicação da regra de crescimento dos gastos nos 10 anos seguintes.

Aquele valor foi calculado a partir do nível de despesas de 2016, que foi excepcionalmente alto, facilitando o cumprimento da nova regra em 2017 e nos anos seguintes. Sempre houve, no entanto, o entendimento que essa folga tenderia a diminuir, na medida em que despesas obrigatórias, como as aposentadorias da Previdência Social, continuassem a crescer acima da inflação pelo envelhecimento da população e outros fatores.

A expectativa era de que governo e sociedade usariam os anos em que aquela folga persistisse para mudar a estrutura dos gastos, garantindo o atendimento dos limites impostos pelo teto no médio e longo prazo.

A reforma da Previdência Social (EC 103/2019) foi um passo nessa direção, junto com a Lei 13.846/19, que deu maiores poderes ao governo para detectar irregularidades na concessão de benefícios sociais. As duas poderiam dar uma economia acima de R$ 500 bilhões em dez anos, diminuindo a futura pressão sobre o teto.

Mas, a folga original do teto foi sendo inexoravelmente utilizada, tornando o cumprimento do teto problemático a partir de 2020. O problema foi menos percebido porque a maior parte dos gastos autorizados para combater a Covid-19 em 2020 foram considerados extraordinários e, conforme a EC 95, escaparam ao teto. Em 2021 também houve gastos extraordinários, ainda que em escala muito menor, o que mais uma vez facilitou o cumprimento do teto.

A dificuldade se manifestou de forma mais intensa no Orçamento de 2022, em parte pela aceleração da inflação e pelo desejo do governo de mudar o programa do Bolsa Família, transformando-o em um Auxílio com benefícios de maior valor, ao menos em 2022. Dessa vez, o problema foi resolvido com uma Emenda Constitucional que mudou a fórmula de cálculo do teto, elevando-o em aproximadamente R$ 70 bilhões.

Essa última mudança foi acompanhada por aumentos importantes das taxas de juro de mercado, em contraste com a queda nos juros que se verificou quando a EC 95 e EC 103 foram aprovadas. Os juros longos (10 anos) caíram de 12,5% em 2016 para 7,0% no final de 2019, e a Selic foi de 14,25% para 4,5% no mesmo período.

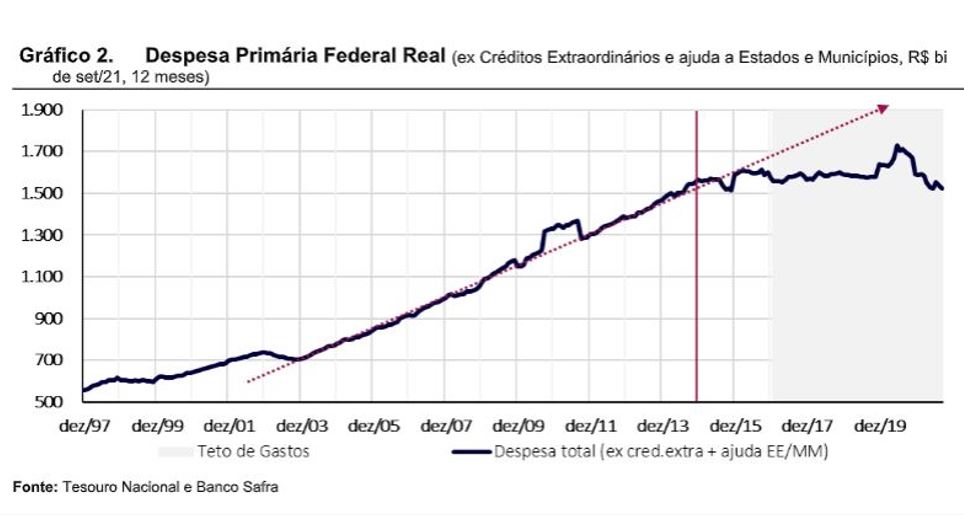

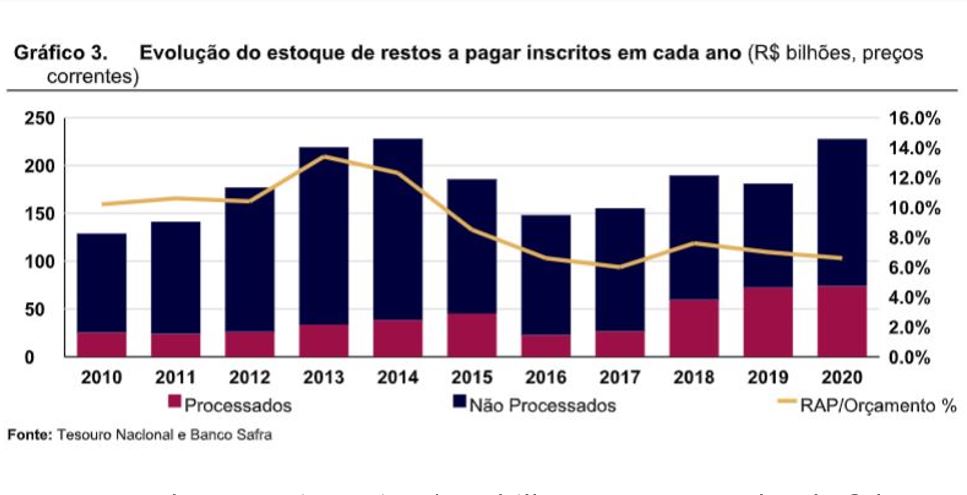

O que chama a atenção em relação às contas fiscais depois da introdução do teto de gastos é que, segundo os dados apresentados na análise do time de macroeconomia do Safra, o gasto federal primário real já havia se estabilizado a partir de 2015, antes da EC 95. Medido a preços constantes (i.e., descontado pelo IPCA), esse gasto apresenta clara quebra em relação à tendência de crescimento nos anos anteriores ( Gráfico x). Essa estabilização em 2015 significou um grande esforço do governo, porque naquele ano houve grandes pagamentos de “restos a pagar” (RAP), ou seja, de despesas comprometidas nos anos anteriores, mas só quitadas em 2015. O pagamento dessas despesas antigas limpou o passado, resolvendo mais de R$ 50 bilhões de passivos da União acumulados entre 2011 e 2014 junto a instituições financeiras como BNDES, Banco do Brasil e CEF e o FGTS.

O estoque de RAP caiu mais R$ 38 bilhões em 2016, dando folga ao orçamento de 2017 e quitando muitos compromissos associados a obras e outras despesas tradicionais que vinham do passado. Essa continuação da limpeza do passado foi possível graças ao quase R$ 60 bilhões que a “Lei de Repatriação” (RERCT) aprovada na virada de 2016 trouxe para os cofres públicos.

Como explicado no primeiro Relatório de Avaliação dos RAP do Tesouro, o saldo total de RAP inscritos de um ano para o outro caiu de R$ 228,0 bilhões na virada de 2014/2015 para R$ 186 bilhões na entrada de 2016, uma redução de R$ 42 bilhões ( Gráfico 3 ). Como a despesa total não aumentou significativamente em 2015, a redução dos RAP significou uma queda drástica na criação de novas despesas naquele ano, estabelecendo um novo padrão de gasto.

Em 2016 também houve espaço para a antecipação de algumas despesas de educação e saúde e mudanças nas regras de vinculação que aumentaram tais gastos naquele ano, mas diminuíram o crescimento dessas despesas obrigatórias nos anos seguintes.

Essas medidas ajudaram o orçamento de 2017 de duas formas: primeiro reduziram as obrigações antigas a serem quitadas, deixando mais espaço para novas despesas; segundo, elevaram a base usada para o cálculo do teto a vigorar de 2017 em diante. Juntas, elas aumentaram o nível de partida do teto em R$ 34 bilhões (ou R$ 42,3 bi a valores de 2021), quando se compara a média históricas das rubricas relevantes e o que foi gasto em 2016.

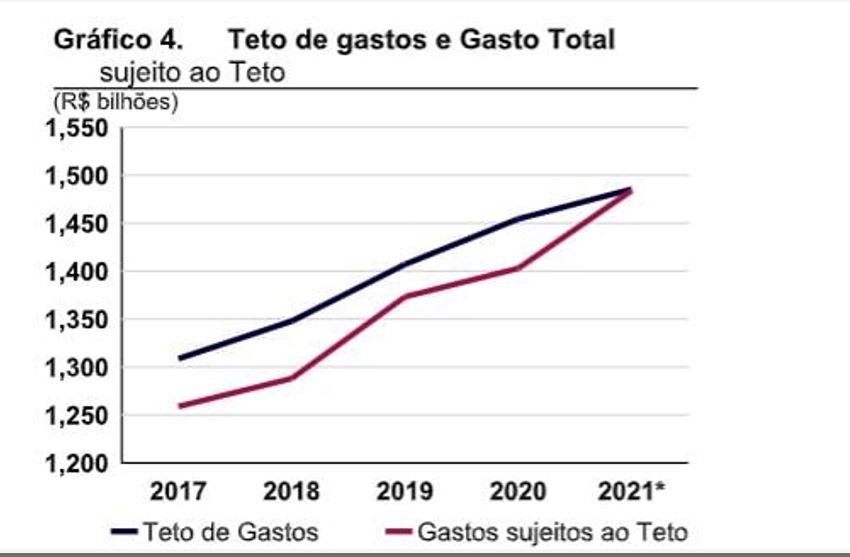

Isso e a continuação da moderação nos novos empenhos permitiu o gasto total ficar R$ 50 bilhões abaixo do Teto em 2017. A folga foi grande também em 2018, mas caiu pela metade em 2019, porque a despesa cresceu mais do que a inflação. Assim, teria sido difícil cumprir o teto naquele ano, se não fosse a “folga de

partida” obtida pelo alto nível de despesas observado em 2016.

Se houve folga em relação ao teto em 2017-19, como avaliar a evolução fiscal nos últimos 5 anos? A inspeção dos números do governo sugere que o controle na despesa se deu principalmente pelo cumprimento das metas de superávit primário e um esforço consciente em 2017-18 de não deixar a despesa paga crescer mais rápido do que a inflação. Em alguns casos isso foi alcançado liberando recursos mais para o final do ano, quando nem sempre havia tempo suficiente para gastá-los.

Já em 2019, as regras do teto começaram a serem mexidas, com a EC 102. Essa emenda constitucional tirou dos limites do teto os R$ 36,5 bilhões que o governo gastou para compensar a Petrobras pelo excesso pago pela empresa em 2011 quando adquiriu parte do pré-sal. Apesar desse ajuste, as despesas sujeitas ao teto cresceram mais de 2 pontos percentuais acima do IPCA—o que levou à rápida redução da folga do teto no primeiro ano do atual governo.

Em 2020, o cumprimento do teto foi facilitado porque quase R$ 80 bilhões de despesas habituais foram financiadas por créditos extraordinários associados ao combate à Covid-19, e ficaram fora do teto. Foi o caso de R$ 17 bilhões do Bolsa Família e mais de R$ 60 bilhões em outras despesas discricionárias, resultando em uma folga de R$ 52 bilhões ao fim do ano (Tabela 2).

Os gastos extraordinários persistiram em 2021, mesmo sem a decretação de estado de calamidade pública, permitindo que cerca de R$ 135 bilhões escapassem ao teto, o que segundo as últimas projeções indicam que ele será cumprido, ainda que com uma folga mínima, de apenas R$ 1.5 bilhão. Para 2022 houve a necessidade de mudar a forma de cálculo do teto para admitir todas as despesas previstas, além da postergações de parte significativa dos precatórios devidos em 2022.

Com base na experiência dos últimos cinco anos, o estudo da equipe macroeconômica sugere que é difícil identificar a influência do teto na estabilização das despesas a partir de 2015 ou em mudanças estruturais dos gastos, independente do impacto da Covid-19 nos gastos públicos.

Dada a folga do teto em 2017-19 e as numerosas mudanças para acomodar novas despesas, não houve oportunidade de se observar momentos em que ele realmente limitou as despesas, apesar da expectativa dele servir de âncora fiscal. Essa impressão foi reforçada pelas mudanças trazidas com a chamada PEC dos precatórios no final de 2021.

Durante esse período, os benefícios previdenciários mantiveram a tendência de crescer, dado o envelhecimento da população, ainda que o crescimento do número de beneficiários tenha caído de 3% ao ano para 1,6% ao ano. Também fica claro que para o crescimento das despesas com a saúde se restringir à inflação será provavelmente necessário que o financiamento da saúde se torne mais dependente de planos privados.

Além disso, a substituição do Bolsa Família, programa efetivo, mas modesto e discricionário, pelo Auxílio Brasil, parece indicar um aumento de despesa nessa área também.

Finalmente, a folha de pagamento do funcionalismo tem se mantido estável ou se contraindo quando a inflação subiu nos últimos 6 anos, não sendo óbvio que uma reforma administrativa a nível constitucional vá mudar essa dinâmica em poucos anos.

Todos esses fatores sugerem que o esforço para limitar o gasto público à variação do IPCA continuará recaindo sobre as despesas discricionárias, cujo possibilidade de compressão adicional pode ser limitada. Assim, é provável que a política fiscal tenha que encontrar novos caminhos para garantir a solidez fiscal do país depois de 2022.

Leia também