Joaquim Levy

A Guerra da Ucrânia afetará a transição energética?

Preços mais altos estimulam a expansão de fontes renováveis, com ganhos para o Brasil e para o meio ambiente

A tolerância com os combustíveis fósseis cresceu, acelerando a transição energética indispensável para se evitar a mudança climática | /foto: Getty Images

O conflito na Ucrânia terá repercussões para além da tragédia humanitária que assistimos. As sanções econômicas vão erodir o conforto material com que uma parcela dos russos se acostumou nos últimos 15 anos e que dava lastro ao regime político. O povo russo está acostumado a sacrifícios, mas o contraste com a prosperidade dos países da Europa Central é cada vez maior e não diminuirá com os choques que uma guerra traz para o mercado de trabalho russo, que ainda digere a queda de 40% na natalidade de 1990 a 2010.

Na medida em que os países europeus repensam sua segurança, a tolerância do Ocidente com o status nuclear da Rússia pode diminuir. Poderá haver indagações sobre as razões de um país de demografia declinante e economia modesta, baseada em matérias primas, entreter ambições de grande potência.

A tolerância do mundo com os combustíveis fósseis também passará, acelerando a transição energética indispensável para se evitar a mudança climática sem recurso à possivelmente temerária geo-engenharia.

Não seria a primeira vez que um conflito na região mudaria a Rússia e o equilíbrio geopolítico da Europa. O malogro na guerra da Criméia de 1853-56 estimulou a Rússia a se aproximar do modelo europeu, abolindo a servidão, diminuindo o autoritarismo e liberando a economia. Aquela guerra também acabou com a Paz de Viena que havia estabilizado a Europa nas quatro décadas seguintes ao vendaval napoleônico, abrindo um período de competição nacionalista que explodiu em 1914.

Ainda não se conhece o desfecho da guerra atual, ou os realinhamentos que a Rússia vai procurar. A Rússia pode aprofundar o alinhamento com a OPEP para, com Irã, Venezuela e países árabes, tentar manter o controle da oferta de petróleo. Mas, reforçar a escolha de depender das commodities, tomada originalmente quando o sonho de competir com os EUA se dissolveu no crepúsculo da era Kruschev (I), pode não ter tantas vantagens. Ela exigiria achar novos compradores para o petróleo e gás, especialmente se a Alemanha cortar suas importações, e novos fornecedores de bens de consumo enquanto durarem as sanções, talvez com maior alinhamento com a China.

Um alinhamento Rússia-China mais intenso pode ser precário porque, apesar de petróleo e gás baratos serem sempre atraentes, haverá limites no interesse da China em investimentos e compromissos de longo prazo com combustíveis fósseis. Uma das razões para isso é que a transição energética tem a chance de ser a grande carta para a China vencer a atual desaceleração da sua economia, estimulando a demanda interna com milhares de projetos.

O potencial da energia solar e eólica competitiva na China é imenso, sem contar o que ainda sobra de hidroeletricidade e a fissão nuclear. A transição energética pode requerer transferências fiscais e outras políticas que amortizem o impacto sobre os que dependem da produção e uso dos combustíveis fósseis. Mas, ela coloca a China na vanguarda econômica mundial e atende à genuína demanda da população por menos poluição—dando fôlego ao governo enquanto o ajuste do setor imobiliário e outras mudanças estruturais prosseguem.

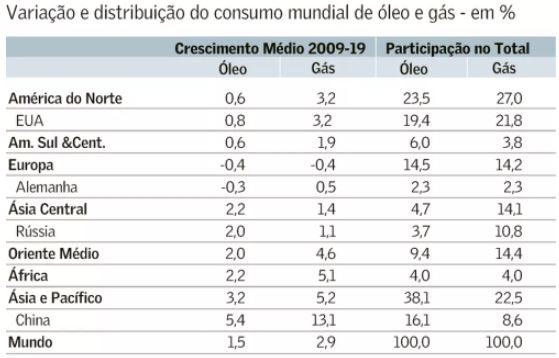

Apesar da proeminência que a segurança energética ganhou, não é fácil a Alemanha ou a Europa cortar suas importações de gás da Rússia. Os 80-90 bilhões de metros cúbicos (Gm3) consumidos anualmente pela Alemanha correspondem a 2,3% do consumo mundial, que cresceu 3% ao ano em 2009-19. Ou seja, eles são menos do que a variação anual do consumo global. Mas o volume total importado pela Europa é bem maior e o deslocamento do gás russo, mesmo com maior uso do gás do norte da África, dependerá inicialmente da importação de gás liquefeito (GNL), que esbarra em problemas logísticos e de mercado.

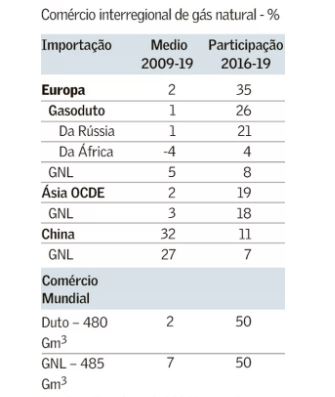

A dimensão do pivô energético pode ser avaliada pelos fluxos de comércio inter-regional de gás natural, que correspondem a ¼ do consumo mundial.

O GNL ainda representa menos de 30% das importações de gás da Europa, apesar do seu volume ter duplicado nos últimos 5 anos para 120 Gm3 anuais. Dobrar a importação europeia de GNL adicionaria 25% de demanda ao mercado global da commodity, o equivalente a 2/3 das importações de Japão e Coréia (e 14 vezes as importações brasileiras em 2021).

Um movimento desses teria impacto em preços globais e poderia tirar alguns pontos do PIB desses dois países, cujas moedas já vêm se desvalorizando. Justifica-se a cautela da ministra Yellen com movimentos súbitos no comércio de combustíveis.

Com opções limitadas, o risco é de alta para o óleo e gás, aumentando o risco de estagflação, especialmente na Europa, e estimulando o uso imediato de alternativas mais poluentes, como já capturado no salto de preços dos contratos futuros na plataforma ETS, o mercado de carbono da Europa. Mas, preços mais altos também estimulam a expansão de fontes renováveis, com prováveis ganhos para a economia brasileira e menor risco de enfraquecimento do real diante do aperto monetário americano que começou.

* Publicado originalmente no jornal Valor Econômico

(I) Red Plenty, Francis Spufford, 2010.

(II) https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

Veja também