Eduardo Yuki

Ajuste necessário da economia americana

Federal Reserve terá de atuar de forma mais agressiva diante da inflação anualizada de 8,5% e mercado de trabalho aquecido, o que vai arrefecer a economia nos próximos trimestres

Para conter a inflação e colocar a economia nos trilhos, Federal Reserve promove o maior aperto na política monetária desde os anos 80 | Foto: Getty Images

A inflação americana acumulada doze meses atingiu 8,5% em março, o maior patamar desde 1981. O mercado de trabalho apertado favorece a disseminação das pressões inflacionárias, o que exigirá uma postura mais firme pelo Fed. O custo será o arrefecimento da atividade econômica ao longo dos próximos trimestres.

A inflação ao consumidor acumulada em doze meses atingiu 8,5% em março. Excluindo os itens mais voláteis como energia e alimentação, o núcleo atingiu 6,5%, maior patamar desde meados de 1982. Em um ambiente de taxa de desemprego de apenas 3,6% e elevado número de vagas em aberto, os trabalhadores ganham maior poder de negociação salarial, o que gera o risco de realimentação do processo inflacionário.

O próprio banco central americano (Fed) tem alertado nos seus últimos documentos que o mercado de trabalho está “extremamente apertado”. Utilizamos uma métrica complementar à taxa de desemprego para quantificar essa situação. Essencialmente, comparamos a demanda total das empresas por trabalhadores com a oferta total de trabalho.

Nosso cálculo de demanda por trabalhadores pelas empresas é a soma da quantidade de pessoas ocupadas e o número de vagas em aberto.

No mês passado, as empresas necessitavam de 169,7 milhões de pessoas. Por outro lado, utilizamos a força de trabalho para representar a oferta de mão de obra, que estava em 164,4 milhões em março. O resultado líquido é o excesso de demanda por trabalhadores em torno de 5 milhões de pessoas.

Figura 1. Balanço do mercado de trabalho

Isso evidencia que a demanda por trabalhadores pelas empresas está acima da oferta de mão de obra pelas famílias, o que tem colaborado para o aumento dos salários em 5,6% nos últimos doze meses. Esse aumento do custo trabalhista favorece a realimentação do aumento de preços e a disseminação das pressões inflacionárias.

Assim, o combate ao processo inflacionário exige uma acomodação do mercado de trabalho e da atividade econômica. Esse processo está em curso com a retirada dos estímulos fiscais, mas precisa ser fortalecido com um ajuste monetário mais contundente pelo Fed.

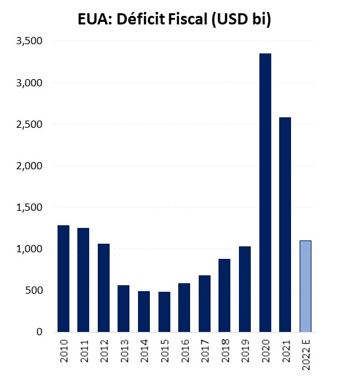

O déficit fiscal deverá passar de USD 2,6 trilhões no ano passado para USD 1,1 trilhão nesse ano, refletindo a retirada dos estímulos fiscais implementados para combater os efeitos adversos da pandemia. Estimamos que a consolidação fiscal impactará negativamente o PIB real em torno de 2,4 p.p. nesse ano.

Figura 2. Aperto fiscal nesse ano

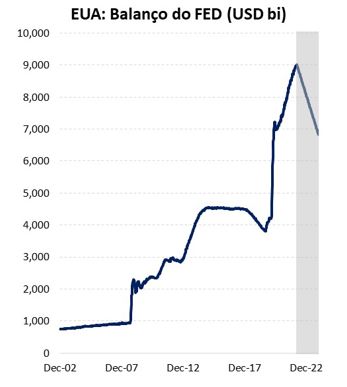

Mesmo com esse aperto fiscal, o banco central precisará realizar um relevante aperto das condições monetárias para ajudar no processo de distensão do mercado de trabalho. Acreditamos que a taxa básica de juros caminhará para o intervalo entre 3,75% e 4,00% a.a. até o primeiro semestre do próximo ano, movimento que será acompanhado pela redução do balanço do Fed em USD 95 bi ao mês a partir de maio.

Figura 3. Redução do balanço do Fed

Essa mudança na política econômica reduzirá o ritmo de expansão da atividade e, consequentemente, diminuirá a demanda por trabalhadores pelas empresas. Além disso, o ambiente econômico mais adverso aumentará a procura por emprego pelas pessoas que deixaram a força de trabalho nos últimos anos. Um incentivo à imigração também ajudaria a equilibrar o mercado de trabalho.

Assim, um menor ritmo de crescimento dos salários ajudaria a arrefecer as pressões inflacionárias ao longo dos próximos anos.

Portanto, a redução da inflação exige acomodação da atividade econômica e um reequilibro do mercado de trabalho. Essas condições somente serão alcançadas com política econômica contracionista, ou seja, aperto fiscal e monetário. O risco de uma pequena retração da atividade no médio prazo não pode ser descartado.

Veja também