Joaquim Levy

As muitas dimensões do câmbio e dos juros

Há bons motivos para início do ajuste suave dos juros, mesmo que o mercado de trabalho não esteja totalmente recuperado

O Brasil tem vivido no que talvez possa ser chamado de um novo regime macroeconômico nos dois últimos anos. As mudanças que ele trouxe não foram tanto na ênfase na disciplina fiscal—a despeito da magnitude do auxílio emergencial, que enquanto durou correspondeu a 15 vezes o Bolsa Família, ou na importância das privatizações e das concessões de infraestrutura, cujo ritmo não é materialmente diferente do que nos últimos 15 anos. Elas estão mais na preferência pelo que poderia ser visto como um “modelo asiático”, mais favorável a um câmbio menos apreciado e juros mais baixos.

Ainda que a gestão das reservas e, principalmente, o controle dos juros curtos sejam conduzidos pelo Banco Central e primordialmente com vistas a cumprir as metas de inflação, o Ministro da Economia tem manifestado uma percepção clara do papel positivo do câmbio depreciado e dos juros baixos para estimular a atividade econômica. Esse par também ajudaria a reduzir a importância do crédito direcionado, que é aquele oferecido pelo setor público ou de maneira obrigatória pelo setor privado.

Câmbio e juros são frequentemente considerados como inter-relacionados, com a expectativa de juros baixos tendendo a depreciar o câmbio. Essa correlação no caso do dólar é encontrada, por exemplo, na primeira metade dos anos 2000, quando o governador Greenspan manteve os juros baixos após a bolha da internet e o 11 de setembro, e o dólar caiu mais de 30% em relação ao euro e ao iene, até a crise de 2008.

Agora, na virada de 2021, também houve muitas apostas de que o dólar iria se enfraquecer em função da sinalização do FED de que manteria as taxas de juros baixas (incluindo as taxas longas, que ele tem controlado pela compra de ativos de longo prazo, no chamado QE, ou relaxamento quantitativo).

Essas apostas diminuíram mais recentemente com a percepção de que a economia americana poderia se aquecer rapidamente com o pacote fiscal que está sendo proposto pelo governo, levando à necessidade de aumentar os juros antes do previsto.

O risco da combinação de câmbio depreciado e juros baixos é despertar a inflação, se a demanda interna crescer mais rápido do que a oferta doméstica, especialmente quando a importação se tornou cara. O aumento da oferta geralmente depende da confiança do empresário de que, por exemplo, a vantagem competitiva por conta do câmbio e os juros baixos se manterão até os investimentos se pagarem.

O equilíbrio necessário entre expansão da oferta e da demanda pode ser facilitado evitando-se um excesso de gastos públicos e consequente aquecimento da demanda e dos preços, e possível inibição do investimento e da expansão da oferta.

Afinal, excessos não passam a ideia de sustentabilidade e portanto reduzem o apetite ao risco de longo prazo. Em contraste, um ambiente sem surpresas negativas tende a aumentar os fluxos de investimentos, inclusive o investimento direto estrangeiro, para uma mesma remuneração nominal, pois, ajustada ao risco, essa remuneração melhora.

Assim, para que um arranjo câmbio/juros proporcione aumento de competitividade duradouro para a economia brasileira, o Banco Central tem que calibrar os juros e o uso das reservas para sinalizar uma estabilidade dessa política, sem riscos para a inflação e considerando a evolução

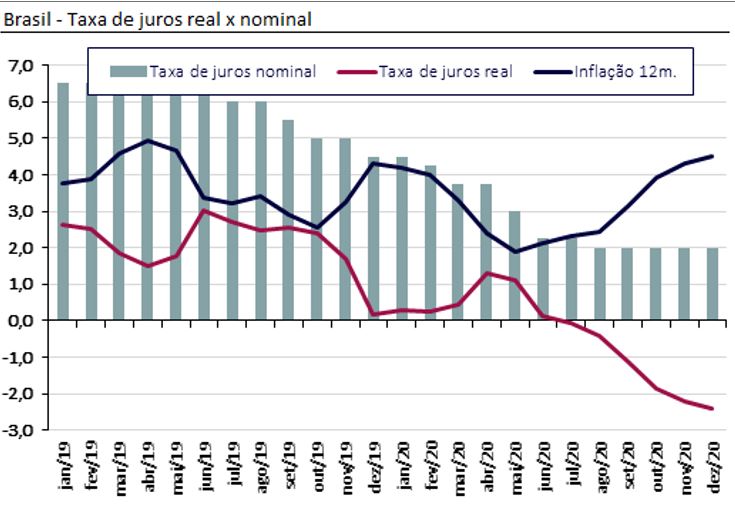

da situação fiscal. No momento, esse desafio se traduz na escolha do momento para começar a normalizar a taxa Selic, considerando de descontada a inflação prevista ela está negativa do que em praticamente qualquer outro país emergente fora da Europa Central e o Chile.

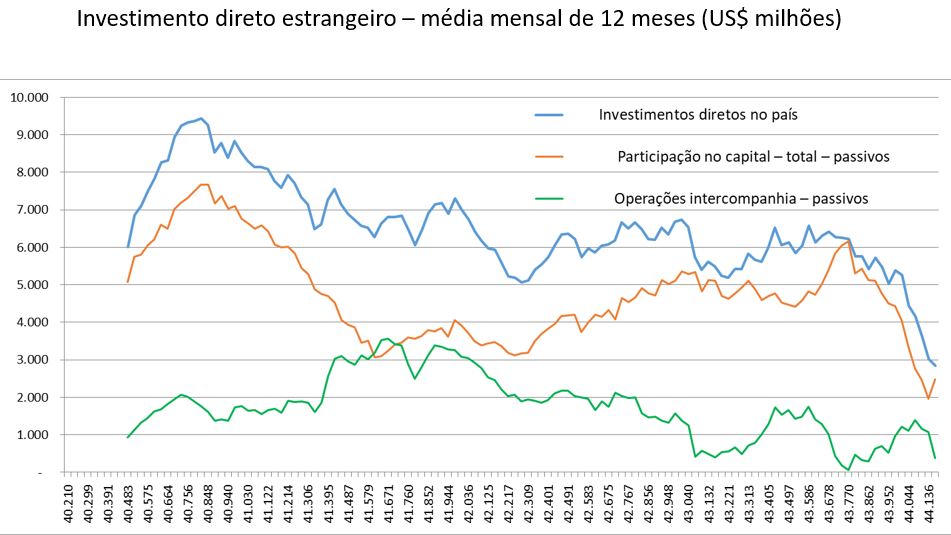

O desafio do Banco Central é um pouco maior hoje porque a sensibilidade do câmbio à taxa de juros depende de vários fatores, inclusive da perspectiva fiscal. Entre esses fatores também se destacam a conta corrente e o investimento estrangeiro, inclusive direto, que ajudam a determinar o câmbio de “equilíbrio”, que garante o financiamento das contas externas sem pressionar a inflação.

Os preços das commodities brasileiras em dólar estão altos e os juros internacionais permanecem baixos, favorecendo um superávit na conta corrente em 2021. Por outro lado, o investimento direto estrangeiro (FDI) caiu pela metade em 2020, tanto pela pandemia, quanto por um menor interesse das filiais daqui tomarem empréstimos no exterior. A reforma das leis cambiais, a ser votada no Senado, também entra nessa equação, ao dar maior liberdade à movimentação internacional de capitais, talvez depreciando o câmbio de “equilíbrio”.

Assim, na próxima reunião em 17 de março, o Copom deverá pesar não só impacto direto dos juros no consumo e investimento doméstico, à luz da pandemia e do gasto público, incluindo um auxílio emergencial. Ele também terá que ponderar a influência de um cambio depreciado na importação da inflação nos preços das commodities e, de modo mais geral, na expansão da oferta interna.

Nessa ótica, há bons motivos para começar um ajuste suave dos juros, mesmo que o mercado de trabalho não esteja totalmente recuperado do impacto da pandemia, evitando uma postergação que pode levar a mudanças mais bruscas à frente, dependendo da evolução da economia internacional.

Veja também