Stephan Kautz

Mercado de trabalho americano segue com recuperação robusta

Melhora do emprego deve levar o Federal Reserve a sinalizar para 2022 a redução das compras de ativos, o que deve ser feito de forma gradual

Condições do mercado de trabalho estão acima da média de longo prazo nos Estados Unidos | Foto: Getty Images

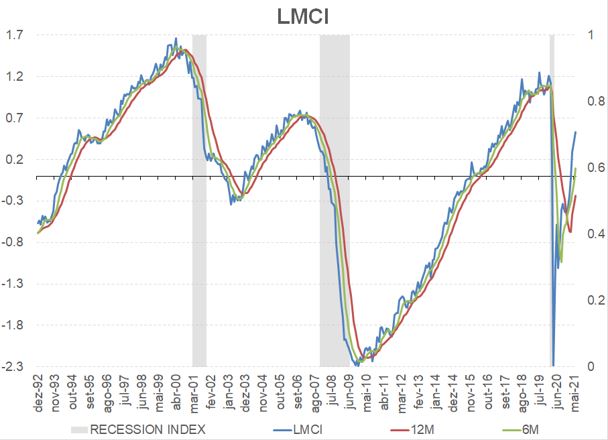

De maneira a consolidar os diversos indicadores do mercado de trabalho, o Banco Central Americano (Fed) criou um indicador de condições do mercado de trabalho.

Valores positivos indicam que as condições do mercado de trabalho estão acima da média de longo prazo, enquanto resultado negativos apontam para uma piora.

Como podemos observar no gráfico abaixo, onde expomos tanto a indicador em nível quanto suas variações nos últimos 6 e 12 meses, o LMCI já está positivo desde abril desse ano.

A reversão do impacto da pandemia é ainda mais impressionante quando consideramos que demoraram somente 12 meses para que esse indicador voltasse ao território positivo, enquanto que na crise de 2008 foram necessários 91 meses para que o mesmo patamar fosse alcançado.

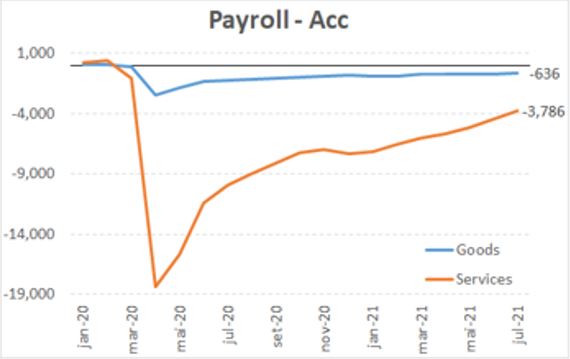

Ainda assim, há espaço para continuidade das contratações, especialmente no setor de Serviços. O setor de serviços ainda registra perda de quase 4 milhões de vagas de emprego desde o início da pandemia, enquanto o setor industrial, que teve perda menos significativa, registra destruição de pouco mais de 600 mil postos de trabalho, dos quais 440 mil somente no setor de manufatura.

Nos serviços, 2 setores chamam atenção, lazer/hospitalidade e educação. Com a reabertura da economia e a retomada das aulas presenciais, a recuperação dessas vagas tem se acelerado nos últimos meses. A evolução da vacinação deve evitar que a variante delta leve a novas rodadas de restrições de movimentação, levando a nossa expectativa de que seja criados, em média, nos próximos meses, entre 600 e 800 mil vagas de emprego por mês.

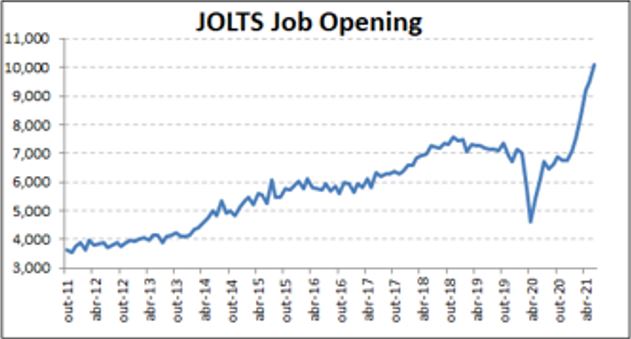

Entendemos que esse ritmo seja viável dado forte crescimento nos anúncios de vagas de emprego (como mostra o gráfico abaixo), que deverão ser preenchidas assim que os benefícios da pandemia sejam encerrados, especialmente após o mês de setembro.

A melhora do mercado de trabalho deverá levar o Fed a sinalizar a intenção de diminuir as compras de ativos. Em sua reunião no mês de setembro, esperamos que os membros do Fed decidam pelo anúncio da redução das compras mensais de títulos (US$120 bilhões, entre US$80 de títulos públicos mais US$40 bilhões de títulos lastreados em empréstimos imobiliários).

O início efetivo desse processo deverá ocorrer somente em janeiro de 2022, dado que entre setembro e dezembro, os membros do Fed poderão definir a composição das novas compras e o ritmo de redução.

Com isso, o ano de 2022 deverá ser marcado por uma política monetária menos expansionista, enquanto as condições do mercado de trabalho devem continuar melhorando, especialmente levando em conta os aspectos qualitativos mencionados pelo Fed.

Esperamos que esse processo seja gradual e cercado de intensa comunicação, de maneira a evitar reações exacerbadas dos ativos e pela perspectiva de que há sinais, ainda que incipientes, de que o pico da alta de inflação já parece ter ficado para trás, o que diminuiria a urgência da política monetária em normalizar a taxa de juros, atualmente fortemente negativa em termos reais.

Veja também