Livio Cuzzi Maya

Humores e preços

Recente subida das curvas de juros está mais relacionada ao aumento dos prêmios de risco associados a fatores internos do que à expectativa da Selic

A recente subida das curvas de juros está associada a um aumento dos prêmios de risco | Foto: Getty Images

Nos sistemas econômicos de mercado, os preços incorporam informações relevantes. O desafio é saber lê-las.

No mercado financeiro, uma grande fonte de informação é a chamada estrutura a termo da taxa de juros. Dessa estrutura, podem-se obter sob certas hipóteses o chamado prêmio de risco, que traduz o que os investidores esperam ganhar acima da taxa livre de risco quando aplicam em algo cujo retorno não é garantido.

Nos mercados desenvolvidos já se verificou que os prêmios de risco dos ativos financeiros são previsíveis, ainda que mudem ao longo do tempo e que não se consiga de modo geral identificar de maneira satisfatória o que os move.

Tem quase meio século, por exemplo, que se identificou que as ações tinham um prêmio sistemático sobre a renda fixa, ainda que os fatores que o regessem fossem um mistério (daí a expressão Equity Premium Puzzle [1]).

Há alguns padrões no prêmio de risco. Primeiro, ele é mais fácil de identificar sob períodos de um ano para cima, sendo abafado por ruídos no curto prazo. Segundo, ele tende a ser mais alto em períodos de crise, recessão ou incerteza, quando as pessoas ficam mais avessas ao risco, como capturado aliás em alguns modelos de comportamento do consumidor. Esse prêmio, por exemplo, aumentou na maior parte do mundo quando a covid-19 se espalhou, levando à queda do valor dos ativos de risco.

De modo geral, quem pode carregar um ativo de risco em tempos de crise ou pessimismo demanda um retorno esperado mais alto para tal. E normalmente esse retorno é em boa parte realizado no futuro, o que é uma das razões das crises afetarem pessoas de forma tão diferente. Por outro lado, o prêmio tende a se tornar negativo quando o mercado está olhando as coisas com boa vontade e otimismo.

Qual é a cara do prêmio de risco no Brasil hoje?

Identificar os componentes da estrutura a termo não é muito fácil no Brasil porque o mercado de juros longos pré-fixados é recente, só tendo crescido a partir dos começos dos anos 2000. Ainda assim, a equipe de pesquisa econômica do Banco Safra chegou a alguns resultados interessantes usando as séries de preço dos títulos públicos de até 10 anos calculadas pela Anbima a partir de 2009.

Verificou-se primeiro que é possível prever o retorno em excesso à Selic quando se carrega um papel durante um ano. Mais ainda, esse excesso pode ser previsto usando uma combinação linear das taxas a termo (forward) que se extrai da estrutura a termo da taxa de juros, o que significa que ele pode ser calculado exante a partir de um único fator.

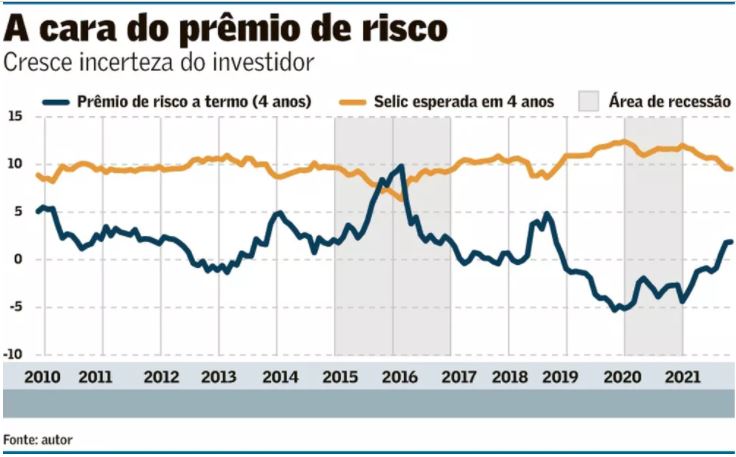

Foi possível também decompor a estrutura a termo entre o valor esperado da taxa de juros de curto prazo no futuro e o prêmio de risco a diversos termos. Isso foi feito usando um modelo com hipóteses bem definidas que teve bastante sucesso nos EUA [2], mas que ainda não é muito usado no Brasil. O prêmio de risco a termo (diferença entre a taxa a termo e a Selic esperada no futuro) reflete a disposição maior ou menor dos investidores aceitarem um retorno acima ou abaixo da Selic que se espera vá viger no futuro.

A decomposição da curva de juros nos últimos dez anos indica que a expectativa da Selic em quatro anos variou menos do que o prêmio de risco no horizonte equivalente. Tal expectativa caiu quando o Banco Central subiu os juros curtos, e subiu para patamares passados quando a Selic foi sendo relaxada.

As estimativas sugerem que mais recentemente o mercado foi cauteloso quando a queda da Selic acelerou, e não supôs (nem o Banco Central sugeriu) que a taxa iria se manter a 2% por tempo maior do que o mínimo necessário.

A decomposição também mostra que a elevação recente das curvas longas parece refletir mais uma mudança do ânimo dos investidores do que um aumento da expectativa do valor da Selic alguns anos à frente, que vem caindo. O prêmio de risco no horizonte de quatro anos passou a cair a partir do meado da década (afora perto da greve dos caminhoneiros) e se tornou bastante negativo a partir de 2019, sugerindo um “otimismo” do investidor em vários horizontes. Entretanto, desde a pandemia, e especialmente do começo de 2021, ele tem subido, já ultrapassando os valores de 2017 e capturando a maior parte da variação da curva longa dos últimos meses.

A interpretação dos movimentos dessas variáveis não é única. Um aumento da expectativa da Selic à frente pode sugerir uma economia acima do pleno emprego e bons retornos reais no futuro, inflação por qualquer razão, ou ainda um incipiente risco de crédito na dívida pública (às vezes capturado no prêmio das LTNs). Já o aumento do prêmio de três ou quatro anos à frente tem uma leitura mais clara, sugerindo maior incerteza ou “pessimismo” do investidor, ainda que possivelmente momentâneo, com as perspectivas da economia nos próximos anos.

Em suma, a estrutura a termo da taxa de juros em 2021 aponta para a persistência da expectativa de uma Selic mais alta por alguns anos, mas não necessariamente uma exacerbação dessa perspectiva. Ao invés, a recente subida das curvas de juros parece mais associada a um aumento dos prêmios de risco.

Dado que as condições externas permanecem favoráveis ao Brasil, mesmo com acomodações na China e desafios orçamentários nos EUA, o aumento dos prêmios de risco na curva brasileira parece associado a fatores internos. Essa avaliação é compatível com a análise do Banco Central do impacto das percepções sobre as contas fiscais nas expectativas dos agentes econômicos e investidores na dívida pública brasileira.

- Publicado originalmente no jornal Valor

Veja também