Eduardo Yuki

O que esperar do Fed após os dados do PIB dos EUA

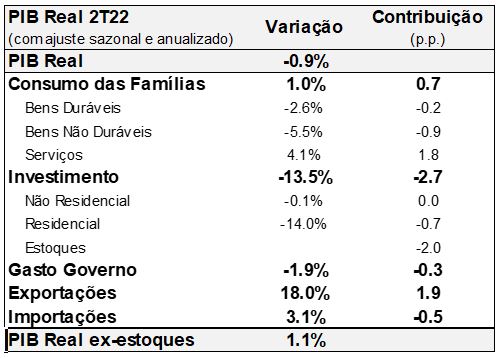

Apesar do crescimento de 1% anualizado no trimestre, o consumo tem apresentado um ritmo de expansão mais lento nos últimos meses

As importações continuaram crescendo para ajudar a atender a demanda interna, enquanto as exportações apresentaram salto de 18% | Foto: Getty images

O PIB americano contraiu 0,9% no segundo trimestre de 2022 em relação ao primeiro, com ajuste sazonal e anualizado, com uma demanda interna fraca e forte queda dos estoques. As importações continuaram crescendo para ajudar a atender a demanda interna, enquanto as exportações apresentaram salto de 18% contra o trimestre anterior, contribuindo com 1.9 pontos percentuais para o PIB.

Apesar do crescimento de 1% anualizado no segundo trimestre, o consumo tem apresentado um ritmo de expansão mais lento nos últimos meses (Figura 1). A menor expansão se explica pelo fim dos estímulos fiscais e o enfraquecimento da renda disponível real das famílias com o aumento da inflação. Vale também notar a mudança da composição desse crescimento, com expansão de 13,5% em serviços de alimentação, e queda de 11,7% na compra de alimentos e bebidas.

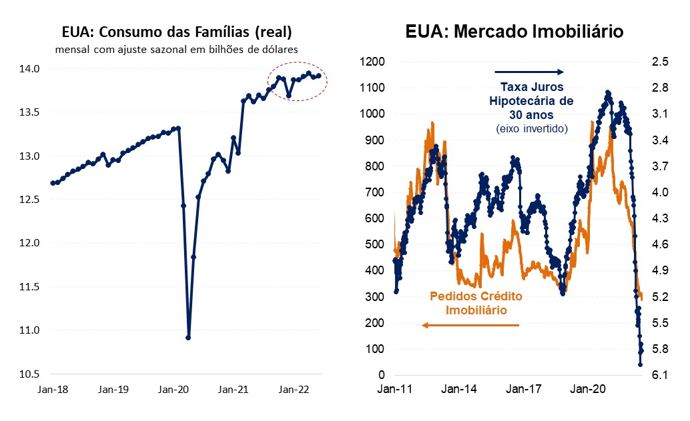

O investimento não residencial apresentou pequena queda e o investimento residencial recuou 14%, alinhado com a retração do início de novas construções. A expectativa de ciclo de aperto monetário pelo Federal Reserve tem elevado a taxa de juros hipotecária desde o final do ano passado. Consequentemente, os pedidos de crédito imobiliário e as vendas de novas residências voltaram para o patamar anterior à pandemia (Figura 2). Mantemos a expectativa de que o investimento residencial diminuirá mais de 8% no próximo ano.

Saiba mais

- Prévia da inflação de junho acelera com alta nos planos de saúde

- Invista com segurança e baixo valor de aplicação

- A estratégia do fundo Safra Galileo diante do risco de recessão nos EUA

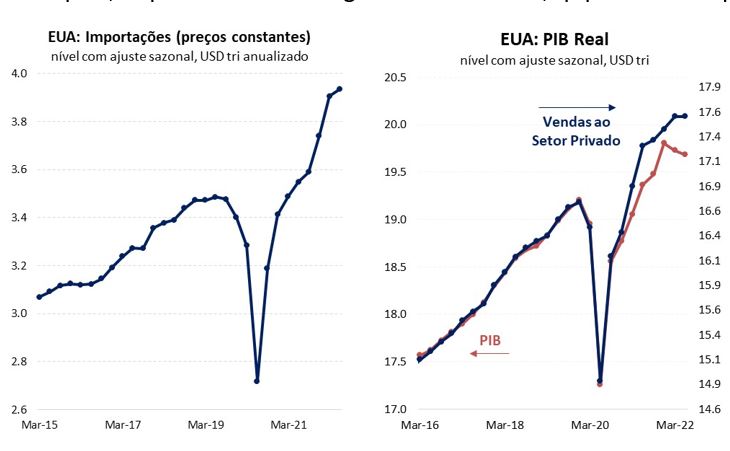

As exportações continuam voláteis, com o crescimento no segundo trimestre seguindo a queda de 5% no trimestre anterior. Os dados da balança comercial destacam positivamente produtos não relacionados ao petróleo, especialmente automóveis, alimentação e insumos industriais, e refletem também o afluxo de turistas aos EUA com a redução do risco da covid (exportação de serviços). As importações continuaram em expansão e estão 15,7% acima do patamar anterior da pandemia, em linha com a continuada divergência entre vendas finais ao setor privado e produção (Figura 4).

Nos primeiros seis meses de 2022, as vendas ao setor privado cresceram 1,5%, em termos anualizados, enquanto o PIB recuou 1,3%. Parte da expansão da demanda privada foi atendida pelas importações e outra parcela relevante pela redução de estoques, a qual contribuiu negativamente em 2,4p.p. ao PIB no primeiro semestre.

Assim, a queda do PIB ao longo dos últimos dois trimestres não pode ser explicada pelo consumo das famílias e pelos investimentos, que ainda expandiram 1,4% e 1,6%. O descompasso entre demanda e oferta parece, em parte, ligado ao pouco crescimento da oferta de trabalho, que não tem acompanhado a demanda, como refletido no elevado número de vagas de emprego em aberto pelas empresas. Esse descompasso sustenta a expectativa do Banco Safra de que o Federal Reserve elevará a taxa de juros, levando-a para o intervalo entre 3,75% e 4,00% nos próximos 12 meses.

A retirada dos estímulos fiscais e a monetários deverá arrefecer a demanda doméstica ao longo dos próximos trimestres e sustenta a projeção do Safra de crescimento econômico de 1,6% em 2022 e zero em 2023, necessário para levar os núcleos de inflação para a meta no médio prazo.

Veja também