As novas projeções para inflação, mercado de trabalho e PIB

Perspectivas para a economia brasileira foram revistas pelo Banco Safra considerando o atual cenário fiscal deteriorado e a pressão inflacionária

13/07/2022

Revisões vêm na esteira da sustentação do preço das commodities, dissipação do impacto da pandemia de covid-19 na economia e da expectativa de um significante impulso fiscal | Foto: Getty Images

A sustentação do preço das commodities até recentemente, a dissipação do impacto da pandemia de covid-19 na economia e a expectativa de um significante impulso fiscal levaram o Banco Safra a revisar projeções para diversos componentes da economia, a começar pelo crescimento do PIB real de 2022, cuja previsão é de 1,1%.

Conforme a instituição, as medidas fiscais devem ter particular efeito em impulsionar o consumo no curto prazo. O banco não alterou as projeções de investimento, mas reduziu as previsões para as exportações, apesar da recente perda de valor do real em relação ao dólar.

Saiba mais

- Piora do cenário fiscal muda o panorama para os investimentos

- Retomada do emprego pode esbarrar na fraqueza da economia

- Invista com segurança e baixo valor de aplicação

A principal surpresa para o crescimento econômico foi a aprovação da Lei Complementar (LC) 194/2022, que cortou de maneira importante os impostos sobre a energia e telecomunicações e a Proposta de Emenda à Constituição (PEC) que prevê volumosas transferências para as famílias.

A LC 194/2022 impôs um teto no Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e a PEC inclui a ampliação e criação de diversos benefícios sociais.

Elas vão impactar o consumo das famílias nesse ano, seja pela reconstituição de parte do poder de compra ou de benefícios diretos à população, seja pela transferência de até R$ 35 bilhões para as famílias nos próximos meses.

Parte desse valor deve ser poupado ou utilizado para sanar dívidas, mas a proporção consumida tende a ser expressiva, prevê o Safra.

Considerando o efeito multiplicador dos gastos públicos, é possível que haja um impulso de 0,5% do PIB anual, o que somado à liberação de recursos pelo corte de impostos (R$ 60 bilhões), deve impulsionar o PIB de 2022 em mais de 1 ponto percentual.

Serviços e capital fixo

O crescimento da oferta de serviços também tem sido surpreendente. Com o auxílio dos segmentos de ‘Transportes’ e ‘Informação e Comunicação’, o setor já está acima dos níveis de 2019 e continua crescendo.

Como parte do crescimento no primeiro trimestre está ligado à antecipação do embarque da safra de soja, esperamos um arrefecimento desses setores na segunda metade do ano, sem haver real contração.

Por outro lado, os serviços às famílias ainda não se recuperaram de forma plena, podendo apresentar ainda algum impulso com a reabertura da economia.

Apesar do forte crescimento do consumo das famílias, a absorção doméstica deve crescer de forma mais moderada. Em contraponto à boa notícia do primeiro componente, a formação bruta de capital fixo ainda deve apresentar recuo no ano.

A categoria deve ser puxada principalmente pela queda nos investimentos em máquinas e equipamentos, em linha com a já observada queda da confiança da indústria.

O Safra espera, por sua vez, um consumo do governo crescendo em linha com o PIB geral. Juntando esses elementos, a absorção doméstica deve apresentar um crescimento real mais moderado, de 0,6%.

Comércio exterior

Na visão do Safra, o setor externo continuará a ser parte importante na contribuição ao PIB de 2022.

Os altos preços mundiais de commodities no primeiro semestre auxiliaram o setor exportador brasileiro. Em especial, o bom resultado do primeiro trimestre, principalmente com o adiantamento da exportação da soja, imputou um alto carrego estatístico para a categoria.

De fato, por ser tratar de um adiantamento, parte desse crescimento deve ser devolvido nos próximos trimestres, corroendo parte desse avanço, mas que ainda deverá resultar em bom crescimento das exportações em 2022, projeta o Safra.

Em contrapartida, o movimento contrário foi observado nas importações: o fraco resultado do primeiro trimestre implicou em um baixo carrego, que não vai ser totalmente revertido pelas altas esperadas ao longo do ano.

Incluindo todos os fatores, o Safra revisou a projeção do crescimento do PIB real para 1,1%, ante 0,8% anteriormente.

Apesar das surpresas positivas para o crescimento do consumo em 2022, a perspectiva da instituição ainda conta com quedas ao longo do segundo semestre, que serão apenas atenuadas com os recentes impulsos fiscais.

Conforme análise do banco, os fatores que pressionam a atividade econômica para o lado baixista ainda estarão em cena, como por exemplo os efeitos da política monetária restritiva, o esgotamento do impulso de reabertura da economia e os altos preços domésticos corroendo o poder de compra das famílias.

Os principais riscos altistas para a projeção são o uso de uma porcentagem maior dos auxílios para o consumo e uma menor taxa de poupança. Já para o lado baixista, um desaquecimento maior do PIB mundial pode corroer parte do crescimento das exportações.

Projeções do Safra sobre o mercado de trabalho

De acordo com o Safra, o mercado de trabalho tem apresentado um crescimento surpreendente.

O forte crescimento da população ocupada levou a taxa de desemprego para 9,6% com ajuste sazonal no trimestre finalizado em maio, mostrando um mercado de trabalho ainda aquecido.

Para o segundo semestre do ano, porém, é esperado um desaquecimento, em linha com as quedas previstas na produção.

Em vista disso, o Safra revisou a projeção de taxa de desemprego ao fim de 2022 para 9,2% na série dessazonalizada. Nesse cenário, a taxa continuaria a cair até meados do ano, voltando a subir pouco nos últimos meses.

Isso significaria uma média anual de 9,4% da taxa de desemprego, bem abaixo da observada em 2021, de 13,2%. Para 2023, a moderação no crescimento da atividade deve continuar elevando o desemprego, que deverá registrar média de 10% no ano.

Inflação e câmbio, conforme projeções do Safra

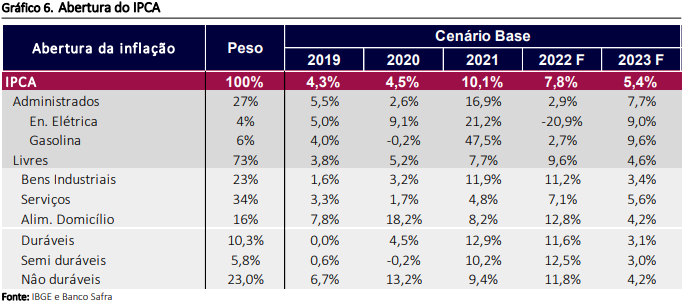

O Índice de Preços ao Consumidor Amplo (IPCA) variou 0,67% em junho na comparação com maio. O resultado ficou abaixo do consenso de mercado (0,71%) e inferior à projeção do Safra (0,78%).

Em 12 meses, o índice teve alta de 11,89%, confirmando que o pico da inflação ficou em abril (12,13%). Assim como em leituras anteriores, a abertura mostrou um deslocamento da pressão inflacionária de bens para serviços.

Houve arrefecimento na inflação de automóveis, aparelhos eletrônicos e mobiliário. Por outro lado, a surpresa altista veio com a inflação de serviços, com destaque para a pressão em alimentação fora do domicílio.

As alterações de impostos efetuadas no fim de junho mostraram um efeito maior do que o esperado nessa leitura do IPCA. Isso se refletiu na menor alta de preços administrados. Houve um repasse mais célere e intenso que o esperado da redução de tributos sobre os combustíveis.

Já em energia elétrica residencial, o índice de junho capturou parte do alívio de ICMS na tarifa em algumas capitais, o que esperávamos que acontecesse em julho.

Os núcleos de inflação tiveram comportamento próximo do esperado. A média dos cinco principais núcleos, por exemplo, variou 0,89% frente ao mês anterior, um patamar bastante elevado.

Outros sinais de uma composição desfavorável para a inflação do mês, a despeito da surpresa baixista no índice geral, são o índice de difusão e os serviços subjacentes.

O primeiro segue em patamar alto (próximo a 75%) e o segundo variou 11,5% na série anualizada e dessazonalizada em média móvel de três meses.

Saiba mais

- Conab estima produção recorde de 272,5 milhões de toneladas de grãos

- Limite ao ICMS reduzirá receitas dos Estados em R$ 44,6 bi neste ano

- Fundo multimercado com retorno de 450% é opção contra volatilidade

Olhando à frente, a redução dos impostos citada acima deve ter seu efeito máximo em julho, fazendo o índice geral ter forte deflação, diz o Safra.

Sendo assim, o banco projeta variação de -0,70% no mês, assumindo que todas as capitais pesquisadas pelo IBGE adotarão a redução de ICMS ainda neste mês.

Essa projeção, contudo, depende da taxa de repasse aos preços finais do alívio tributário em combustíveis, o que deve ficar mais claro com as coletas de preços dos próximos dias. Para o ano de 2022, a expectativa do Safra é que o IPCA marque alta de 7,8%.

Essa projeção, revisada de 7,3%, considera uma taxa de câmbio mais depreciada para os próximos meses, encerrando o ano em R$ 5,25/US$ (ante expectativa prévia de R$ 5/US$) e uma inflação de serviços mais pressionada, considerando a aprovação das políticas que preveem transferências para as famílias, além do melhor momento do mercado de trabalho.

Por fim, a instituição revisou também a projeção do IPCA para 2023, de 4,8% para 5,4%. A maior inércia inflacionária, segundo o modelo do Safra, deve se refletir em pressão adicional nos preços administrados e de serviços, enquanto a taxa de câmbio mais elevada pode diminuir o alívio esperado para alimentos e bens industriais.

Leia também