Eduardo Yuki

Acomodação à frente

A atividade econômica brasileira deverá apresentar desempenho modesto nos próximos trimestres diante da dissipação do impulso fiscal de 2020, o processo de aumento da taxa de juros, novos impasses fiscais e algum risco energético. Reiteramos nossa projeção de crescimento real do PIB em 1,1% para 2022, abaixo do consenso de mercado

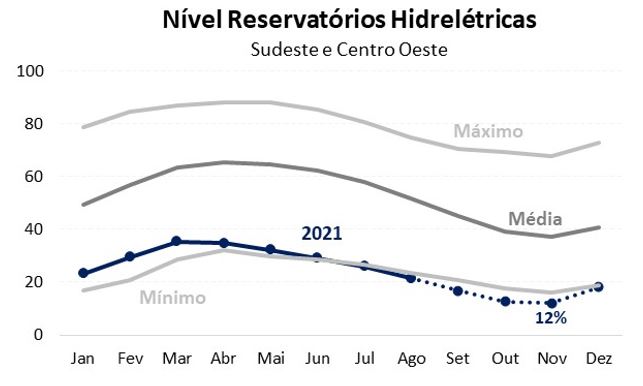

Reservatórios podem chegar a apenas 12% em novembro, patamar crítico, se a melhora incipiente das chuvas recentes no Sul não persistirem | Foto: Getty Images

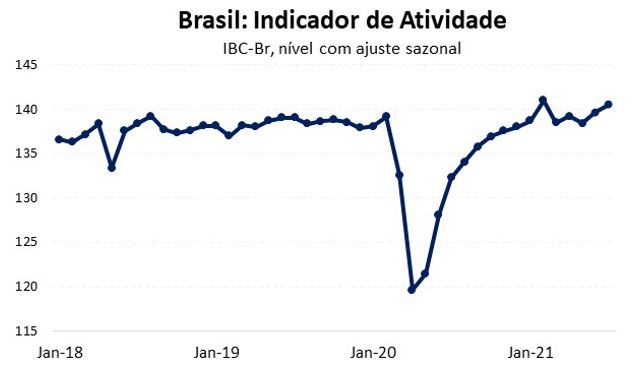

A atividade econômica vem se acomodando há vários meses. O consumo das famílias permaneceu estável, e abaixo dos níveis pré-pandemia, ao longo do primeiro semestre e o índice de atividade do Banco Central também não apresentou crescimento relevante depois do carnaval, como mostra a Figura 1. Acreditamos que a demanda doméstica e a produção nacional permanecerão com desempenho modesto ao longo dos próximos trimestres, com os efeitos do ciclo de aumento da taxa de juros, as incertezas fiscais e o custo energético.

Figura 1. Indicador de atividade econômica do Banco Central.

1. Aumento da taxa Selic.

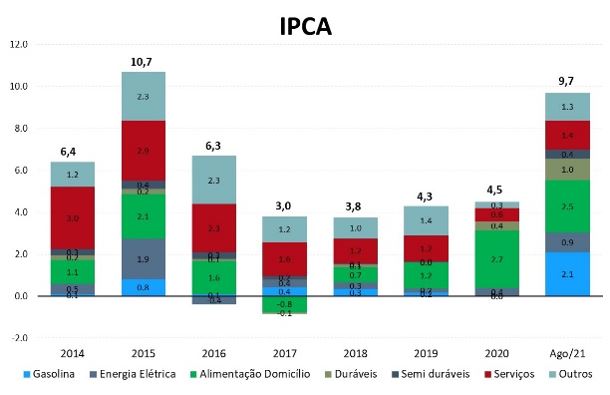

A inflação ao consumidor acumulada nos últimos doze meses atingiu 9,7% em agosto, por conta do aumento nos preços das commodities em moeda local, efeitos climáticos adversos e problemas em cadeias de produção ao redor do mundo. As maiores contribuições para o IPCA vieram de alimentação no domicílio, gasolina e energia elétrica, como mostra a Figura 2.

Figura 2. IPCA – contribuições para a inflação acumulada doze meses.

Esses choques estão sendo mais persistentes do que o esperado e passaram a contaminar as expectativas de inflação para 2022, o que tem levado o Banco Central a uma postura mais dura na condução da política monetária. Assim, acreditamos que a taxa Selic atingirá 8,0% ainda em 2021, o que inibirá a atividade econômica à frente.

2. Brechas fiscais

O governo e o Congresso têm expectativas de autorizar gastos cuja soma deve ultrapassar o teto imposto pela Emenda Constitucional 65. Essas intenções refletem o interesse do governo em transformar o Bolsa Família em um novo programa assistencialista chamado Auxílio Brasil. Esse novo programa atenderia maior número pessoas, com um benefício maior do que o pago atualmente. Esse movimento exigiria cerca de R$ 23 bilhões adicionais ao previsto no projeto de lei orçamentária para 2022.

Existe ainda discussão sobre aumento do volume de recursos destinados para as emendas parlamentares em relação ao projeto orçamentário, já que não há montante previsto para as emendas do relator.

O volume de precatórios anunciados pelo Judiciário atingiu R$ 89 bilhões para 2022, acima dos R$ 55 bi de 2021, o que também pressiona a elaboração do orçamento federal.

Alguns meses atrás, havia estimativa de que algumas dessas demandas poderiam ser acomodadas no orçamento de 2022, pois o teto de gastos seria corrigido por um índice maior do que as projeções de inflação para esse ano, que rege a correção de benefícios obrigatórios. Com o aumento da pressão inflacionária nesse semestre, essa folga praticamente desapareceu.

Assim, o governo tem procurado alternativas à falta de espaço em um orçamento sujeito ao teto de gasto. Ele considerou parcelar parte dos precatórios em até dez anos, ou retirar outra parte do teto de gastos.

A expectativa de despesas acima do teto dos gastos que somem próximo a 1 ponto percentual do PIB, junto a outros ruídos, tem pressionado a curva de juros futuros, o que eleva o custo de capital e prejudica as perspectivas para a dívida pública e a atividade econômica.

3. Crise energética

O baixo nível dos reservatórios das hidrelétricas do Sudeste e Centro-Oeste trouxe preocupações adicionais ao país. Esse nível atingiu 17% em meados de setembro, o menor patamar histórico para essa época do ano. Nossos modelos sugerem que os reservatórios podem chegar a apenas 12% em novembro, patamar crítico, se a melhora incipiente decorrente de algumas chuvas recentes na Região Sul não persistirem.

Figura 3. Reservatórios do SE/CO.

Assim, a acomodação da atividade econômica deverá persistir nos próximos trimestres com o aumento do custo de capital e as incertezas descritas. Reiteramos nossa projeção de crescimento para o PIB real de 2022 em apenas 1,1%, abaixo do consenso do mercado em torno de 1,6%.

Veja também