Qual o risco de o Banco Central não cumprir a meta em 2024?

O arcabouço fiscal pode ajudar a ancorar as expectativas, mas não se pode descartar a cautela do BC na redução dos juros de curto prazo

Inflação acumulada em 12 meses está projetada em 3,6% ao final de 2024, com chance significativa de ultrapassar 4,0% | Foto: Getty Images

O Banco Central comunica regularmente no Relatório Trimestral de Inflação (RTI) qual a expectativa da inflação em diversos horizontes, e o risco de a inflação vir a ultrapassar os limites superior ou inferior da banda de tolerância em volta da meta. No relatório de inflação de março de 2023 o risco da inflação ultrapassar 4,5% em 2024, considerando a trajetória de juros do Focus, está estimado em 26%, o que significa que há praticamente 75% de chances do BC cumprir sua obrigação legal seguindo essa trajetória que prevê cortes de juros no final de 2023.

A probabilidade de a inflação ultrapassar o teto da meta em 2024 aumentou de 14% em dezembro para os atuais 26%, em parte pelo aumento dos preços administrados em 2023, com efeitos secundários em 2024. O RTI de março indica aumento dos preços administrados de 10,2% em 2023 e 5,3% em 2024, contra 9,1% e 4,2% no RTI de dezembro último. Esse aumento se deve principalmente à necessária recomposição dos tributos sobre combustíveis e energia elétrica que haviam sido cortados na véspera das eleições de 2022.

O aumento dos preços administrados tende a também afetar os preços livres, que no RTI de março estão projetados subirem 4,3% em 2023 e 3,1% em 2024, contra 3,7% e 2,6% no RTI de dezembro. A relativa moderação dos preços livres se explica em parte pelo hiato do produto—ou seja, o quanto a atividade econômica está abaixo do seu potencial não inflacionário.

O BC considera que a atividade econômica está atualmente abaixo do seu nível potencial, e esse hiato deverá aumentar ainda mais, diminuindo as pressões de demanda sobre os preços dos bens e serviços não regulados nos meses à frente. A necessidade de a atividade ficar abaixo do nível potencial não inflacionário se deve ao objetivo de diminuir a inflação.

As projeções do RTI indicam o escopo da ação discricionária do BC no cumprimento da meta, e as difíceis decisões envolvidas. Ao insistir em alcançar uma inflação o mais próximo possível da meta, o BC procura reforçar suas credenciais e reduzir o risco de não cumprimento do objetivo estabelecido pelo Conselho Monetário Nacional. O atual risco de não cumprimento da meta de 26% pode ser considerado significativo, mesmo no horizonte de 18 meses. Além disso, uma inflação acima da meta (ou do centro da meta, como é dito por alguns) em 2024 tende a influenciar a inflação de 2025, com o risco de menor ancoragem das expectativas.

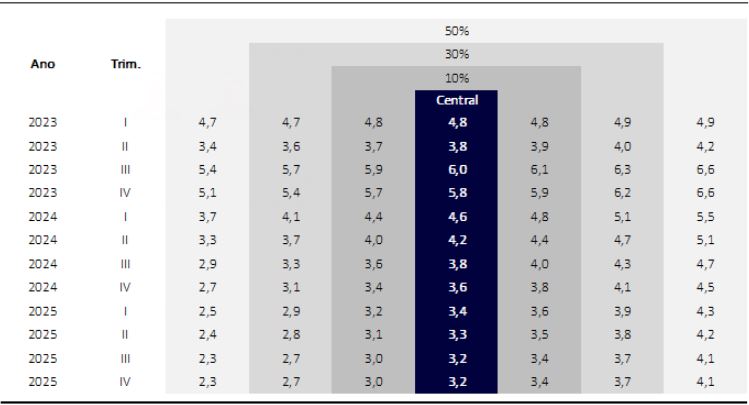

Tabela 1. Probabilidades estimadas de a inflação ultrapassar os limites do intervalo de tolerância da meta (%)

Assinale-se que a questão da velocidade de convergência para a meta é distinta da conveniência ou não da mudança do valor da meta. Não há evidências claras empíricas ou teóricas de uma dificuldade permanente de se alcançar uma inflação de 3% com tolerância de 1,5%, sugerindo que uma discussão de mudança da meta hoje é precipitada.

Tabela 2. Projeções de inflação de preços livres e administrados – Cenário com Selic Focus e câmbio PPC

(variação do IPCA acumulada em quatro trimestres, %)

Tabela 3. Projeção de inflação e intervalos de probabilidade – Cenário com Selic Focus e câmbio PPC

(variação IPCA acumulada em quatro trimestres, %)

A velocidade de convergência da inflação para a meta é uma variável de decisão dos bancos centrais, mesmo quando a meta se submente a um quadro legal rigoroso. Nos EUA, o Fed tem indicado conforto em atingir valores próximos ao centro da meta (decido pelo próprio Fed) apenas em 2025. É possível ainda que ele prorrogue o atingimento desse objetivo, dependendo da evolução do mercado de trabalho e da resiliência do sistema bancário no país, com reflexos no rendimento real dos papéis de renda fixo americanos e no próprio valor do dólar.

Na Europa, as boas notícias no campo do preço da energia podem se unir às preocupações sobre o sistema financeiro para desacelerar o ajuste da política monetária necessário para chegar à meta legal de uma inflação próxima a 2% a.a.. Mas, o princípio da separação dos papéis e instrumentos de combate à inflação e de manutenção da estabilidade financeira devem dar algum fôlego ao rigor do ECB, evitando um afrouxo monetário excessivo.

No caso do Brasil a velocidade de convergência para a meta e a taxa de juros necessária respondem a vários fatores, inclusive a estabilidade do câmbio e o realismo do aperto necessário para acelerar essa convergência. Como disse o presidente do Bacen recentemente, obter uma inflação na meta em 2023 exigiria juros de 26%, patamar que só é verificado durante crises cambiais, situação muito distante da do Brasil, considerando os US$ 340 bilhões de reservas internacionais e os expressivos superávits da balança comercial. O BC, portanto, descartou a convergência em 2023, mas tem focado em alcançar o centro da meta em 2024, ainda que observe a dinâmica de preços projetada com a curva de juros do mercado atual seja incompatível com a consecução desse objetivo em 2024. De fato, a inflação acumulada em 12 meses está projetada em 3,6% ao final de 2024, com chance significativa de ultrapassar 4,0%.

O recente arcabouço fiscal poderá ajudar o trabalho do BC, ancorando as expectativas do mercado e apontando uma queda da curva de juros. Mas, mesmo nessas circunstâncias, não se pode descartar a cautela do BC na redução dos juros de curto prazo, refletindo a avaliação pela autarquia do risco de a inflação acumulada em 12 ao fim de 2024 ficar acima de 4,5%, o que caracterizaria o não cumprimento da meta, pela ultrapassagem da margem de tolerância estabelecida pela legislação em vigor.

Veja também