Eduardo Yuki

Inflação disseminada no Brasil e atividade acima do esperado nos EUA

Resultado do IPCA-15 mostra inflação disseminada, especialmente no segmento de veículos, enquanto o consumo das famílias cresce nos EUA

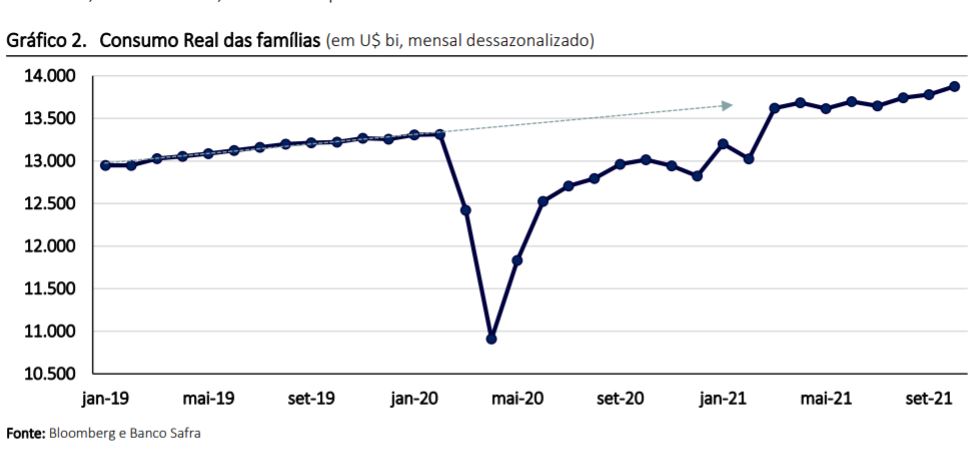

O consumo das famílias subiu 4,4% em termos anualizados nos EUA, já tendo voltado à tendência, bastante forte, de antes da pandemia | Foto: Getty Images

O IPCA-15 de novembro registrou variação de 1,17% em relação a outubro, valor próximo das expectativas do mercado e da projeção do Banco Safra. A abertura do índice mostrou uma inflação de bens industriais bastante disseminada, com destaque para a contribuição altista do setor de veículos.

A alteração de projeção do Banco Safra da variação do IPCA em 2021 foi de 10,1% para 10,2%, compatível com o Banco Central apertar a política monetária em 150 pontos base na reunião do começo de dezembro.

A atividade americana tem apresentado desempenho acima do esperado pelos economistas neste trimestre. Em paralelo, a inflação permanece muito pressionada com aumento do preço de commodities e o excesso de demanda por bens industrializados.

Neste ambiente, o Fed poderá antecipar o ciclo de aperto monetário, comumente esperado começar no final de 2022.

Inflação: sem desconto na inflação de bens industriais

O IPCA-15, índice que serve de prévia para a inflação oficial, divulgado essa semana apontou crescimento de 1,17% na comparação mensal. O resultado ficou entre a nossa projeção (de 1,20%) e o consenso do mercado (de 1,13%) e representa uma alta de 10,73% no acumulado em 12 meses.

O índice apontou arrefecimento mais intenso do que o esperado na inflação de alimentos. Itens como carnes bovina, leite e arroz mostraram ligeira deflação, enquanto as altas de frango e de açúcar desaceleraram. Talvez seja um presságio de crescimentos menores à frente na inflação de alimentos, mas a partir de níveis de preço altos.

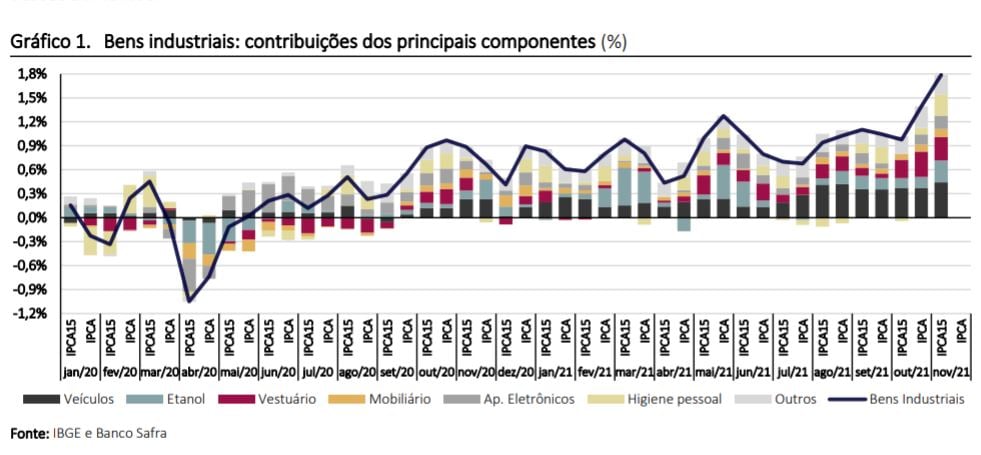

Já os Bens Industriais, que aumentaram de preço substancialmente nos últimos meses, continuam crescendo acima do padrão sazonal.

Independente da grande contribuição do etanol e dos veículos para a inflação dos bens industriais, vários outros itens também têm tido aumentos fortes, incluindo vestuário e artigos de higiene pessoal, aumentando a difusão desses aumentos.

Gráfico 1. Bens industriais: contribuições dos principais componentes (%)

A alta do etanol acompanha aquela do preço do petróleo nos mercados internacionais e deve chegar a 70% em 2021.

A alta do vestuário é uma reação à compressão nos seus preços durante o período de isolamento social e fechamento de comércio, que diminuiu a demanda por esses itens. A inflação do grupo de bens industriais deve se manter aquecida até o começo do próximo ano.

Considerando os últimos números, decidimos ajustar a nossa projeção do IPCA de novembro, de 1,07% para 1,13%, e a variação do IPCA acumulada em 2021, de 10,1% para 10,2%.

Os próximos meses devem ser de desaceleração econômica e menor demanda, apesar do aumento do saláriomínimo em mais de 10% na virada do ano. O preço do petróleo deve se manter estável ou até convergir para o indicado na curva futura (esse preço caiu 12% ao longo da semana com a disseminação da nova cepa de Covid-19).

Esses fatores apontam para uma boa possibilidade — claro, não isenta de riscos — da inflação em 2022 ser de 4,4% (ou seja, dentro da meta), quando medida de dezembro a dezembro.

Em termos de política monetária, a leitura do IPCA-15 não altera nossa visão de que, na reunião de dezembro, o Banco Central deve continuar apertando a política monetária a um ritmo de 150 pontos-base. Apesar do índice geral ter registrado variação, grosso modo, em linha com as expectativas, os núcleos de inflação seguem em patamar bastante elevado e são compatíveis com uma política monetária em terreno contracionista, ainda que a acomodação da atividade econômica não aponte para a necessidade de apertos para além do ritmo indicado acima.

Estados Unidos: rufem os tambores

O impulso à demanda proporcionado pela política econômica americana ainda não se dissipou. Os efeitos defasados dos estímulos fiscais implementados desde o começo da pandemia e a taxa de juros real crescentemente negativa (mercado precifica juros real em -4,0% para os próximos 12 meses) têm resultado em um comportamento extremamente dinâmico da economia americana, agora facilitado pela retirada de exigências de isolamento social que permite a expansão do setor de serviços.

O consumo das famílias subiu 1,1% nos últimos três meses, 4,4% em termos anualizados, já tendo voltado à tendência, bastante forte, de antes da pandemia.

Gráfico 2. Consumo Real das famílias (em U$ bi, mensal dessazonalizado)

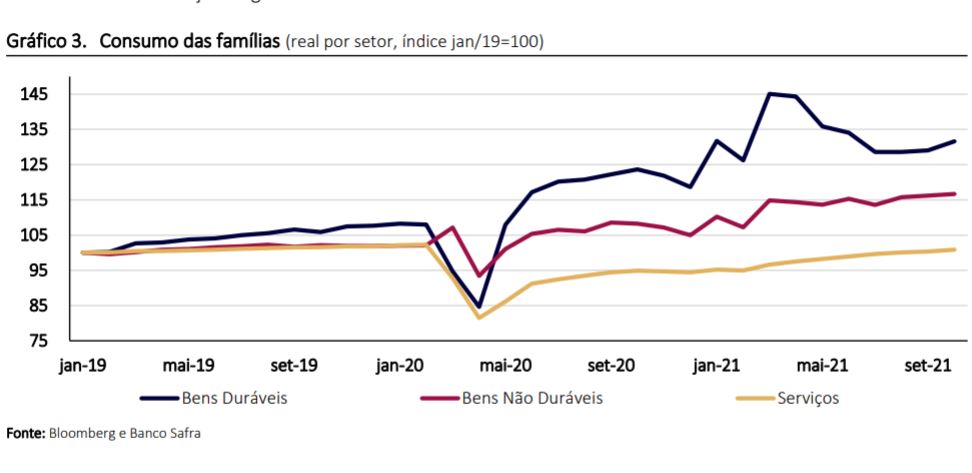

A recuperação tem sido discrepante entre os diversos setores da economia. O consumo de bens duráveis, estimulado pela restrição do consumo de serviços durante o isolamento social, já está 22% acima do patamar anterior da pandemia. O consumo de serviços pelas famílias ainda está 1,3% abaixo do nível do início de 2020, mas com o

relaxamento das restrições logo voltará à tendência.

Gráfico 3. Consumo das famílias (real por setor, índice jan/19=100)

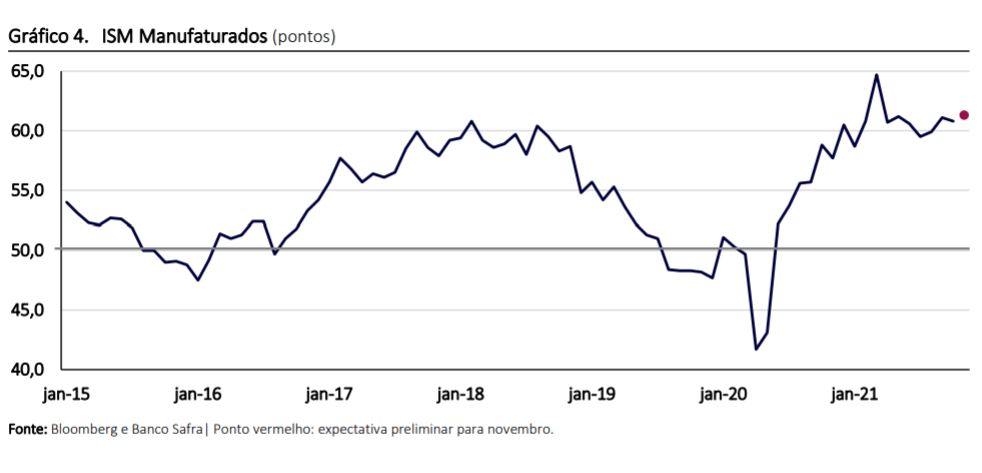

O índice ISM da indústria deve ter permanecido em patamar historicamente elevado em novembro, com encomendas robustas. Alguns indicadores, inclusive o “nowcast” do Fed de Atlanta sugerem que o quarto trimestre poderá ficar, inclusive, acima da expectativa do consenso dos economistas, de 4,9% anualizado.

Gráfico 4. ISM Manufaturados (pontos)

A força das encomendas e da demanda de modo geral deve continuar a pressionar a busca por trabalhadores. Como tem sido observado, há um volume recorde de posições (vagas) abertas nas mais diversas profissões, independente da região do país. Nesse contexto, o acúmulo de poupança no ano passado pode aumentar a relutância das pessoas a voltarem a trabalhar. Mas, há vários fatores que podem ajudar a aumentar a oferta de mão de obra ao longo dos próximos trimestres, reduzindo o desemprego e abrindo caminho para uma normalização monetária.

Dois fatores se destacam no aumento da oferta de vagas nos EUA:

- Encontramos indícios de que a extensão do auxílio desemprego pode ter postergado a recuperação do mercado de trabalho. Entre os 15 Estados americanos que encerraram antecipadamente a assistência social (entre junho e julho), 13 apresentaram recuperação vigorosa do emprego. Por outro lado, 11 dos 15 Estados que mantiveram o benefício por mais tempo apresentaram recuperação mais lenta. Isso sugere que o fim dos benefícios ocorrido em todos os estados em setembro pode estimular a oferta de mão de obra, especialmente entre trabalhadores menos escolarizados.

- A redução do isolamento social diminuirá a preocupação dos trabalhadores em participarem de atividades que envolvem contato interpessoal, como no setor de lazer, turismo e hospedagem.

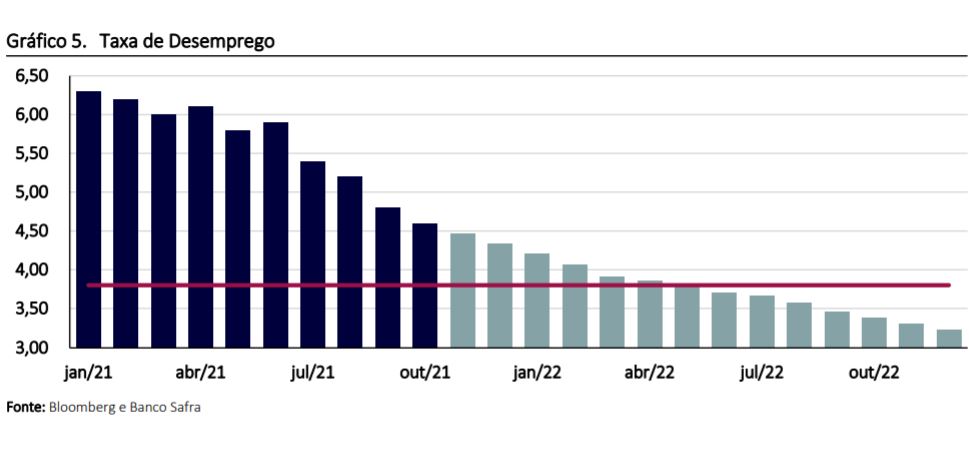

Uma recuperação gradual da taxa de participação dos trabalhadores no mercado de trabalho ao longo dos próximos três semestres, permitiria levar a taxa de desemprego do atual nível de 4,6% para 3,8% em julho de 2022, atingindo 3,4% no final do próximo ano, patamar considerado de pleno emprego pelo Fed.

Gráfico 5. Taxa de Desemprego

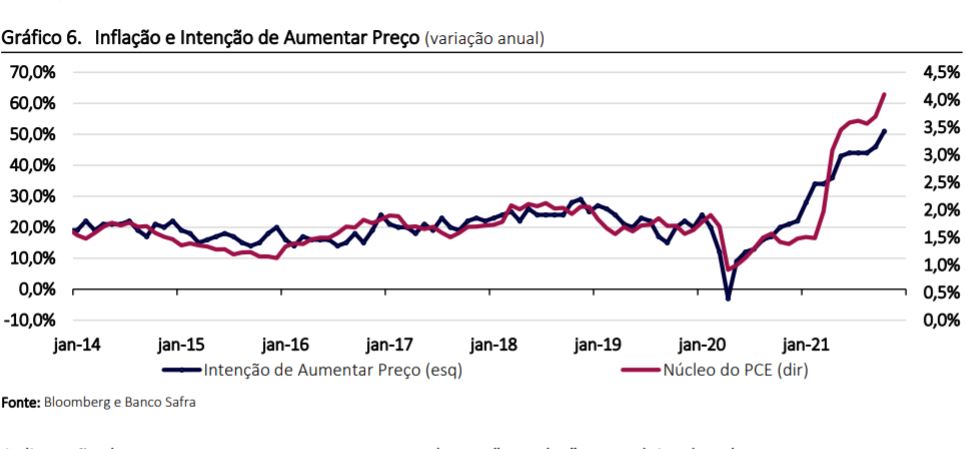

A inflação permanece elevada. O núcleo do índice de preços ao consumidor acumulado em doze meses atingiu 4,1% em outubro, maior desde 1991. A abertura sugere uma maior difusão, com pressão em bens duráveis, não duráveis e serviços.

Gráfico 6. Inflação e Intenção de Aumentar Preço (variação anual)

A discussão de o quanto o aumento nos preços se deve a “gargalos” nas cadeias de valor e, consequentemente, a “inflação de custos” deve ser posta no contexto do extraordinário estímulo de demanda.

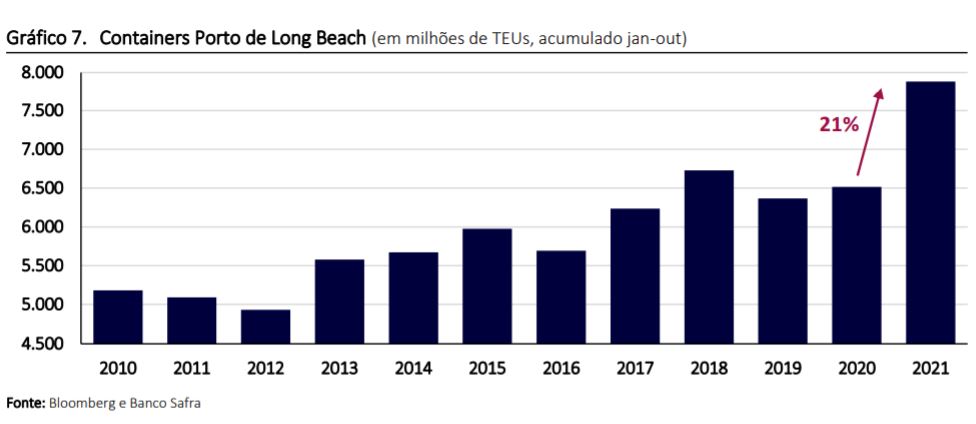

Exemplo eloquente do impacto do aumento de demanda nos custos das empresas é o congestionamento nos portos da costa oeste americana e aumento do custo de transporte. A maior espera no porto de Long Beach, por exemplo, não chega a surpreender, quando se considera que o número de containers (TEUs) transitando nas suas instalações

aumentaram em 21% nos últimos meses, contra uma taxa de crescimento tendencial de 3% ao ano.

Gráfico 7. Containers Porto de Long Beach (em milhões de TEUs, acumulado jan-out)

A principal implicação dessas observações é que, na medida em que o aumento dos preços reflete um aumento de demanda que não deve se dissipar rapidamente, a política monetária terá que ser mais ativa, balanceando a paciência sugerida pelo presidente do Fed com o entendimento das implicações negativas da persistência de pressões nos preços. Essa persistência inflacionária é suportada pela própria vitalidade da economia, em parte pelo grande volume de poupança acumulado entre 2020-21, que tem permitido a retomada do emprego e chancelado aumentos de salários significativos, que por sua vez tem-se traduzido na disposição dos empresários a aumentarem

o preço de venda de seus produtos.

As implicações das circunstâncias atuais e de seu prolongamento podem estar por trás da posição de “vários” participantes do FOMC (Comitê de Política Monetária do Fed) apontando que o ritmo de compra de ativos e o início de aumento da taxa de juros podem ser antecipados.

Portanto, diversos indicadores sugerem que a economia americana retornará para o pleno emprego no início do terceiro trimestre do próximo ano e a inflação permanecerá pressionada. Nesse ambiente, aumenta-se a possibilidade de antecipação do início do ciclo de aumento de juros para junho de 2022, ante nossa expectativa inicial em setembro ou novembro. Salvo por surpresas trazidas por eventual disseminação nos EUA da nova cepa de Covid-19, que está se espalhando pela Europa, apenas o exercício de extraordinária paciência pelo FOMC apontaria para a postergação do começo da subida de juros em 2022 para o outono americano.

Veja também