Stephan Kautz

US: Combinação de Atividade Robusta com Inflação Desacelerando

O aumento de casos de covid nos EUA deverá ter impacto pequeno no nível de atividade da economia. Há uma expectativa de continuidade da melhora do setor industrial em setembro, seguindo-se a uma inflação abaixo da esperada em agosto. Essa combinação de atividade robusta e inflação mais amena não deve levar à postergação do anúncio e início da redução das compras de ativos pelo Fed, já acenada em recentes comunicações da instituição

A inflação acumulada nos últimos 12 meses até setembro nos EUA é de 8,5%, ante a meta oficial de 2% | Foto: Getty Images

O aumento de casos de covid durante o verão americano deve ter pouco impacto na recuperação do nível de atividade da economia americana.

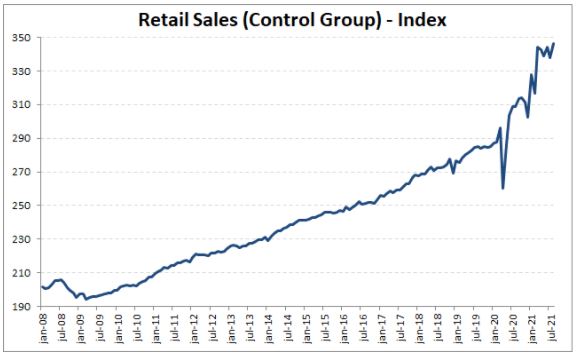

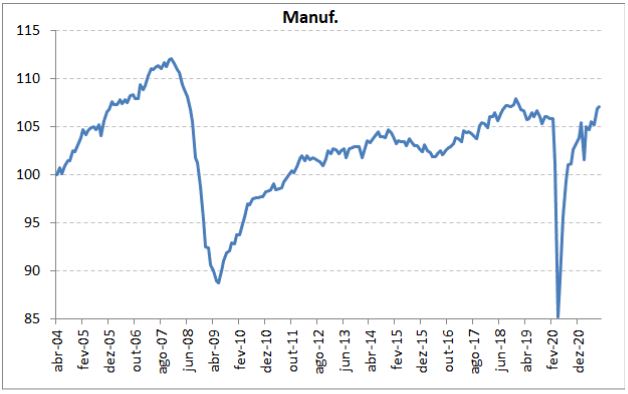

Os dados de agosto mostraram crescimento das vendas no varejo, ante expectativa de contração, e da produção industrial, apesar dos impactos negativos do furacão Ida em algumas regiões americanas.

As vendas no varejo continuam em níveis muito acima daqueles do período pré-pandemia, e na indústria também se vê a atividade acima do observado no começo de 2020. Em ambos os setores, a retomada da atividade foi muito mais rápida e forte do que o observado no pós-2008, visto a contração não se dever a um desequilíbrio cíclico como naquela época, mas a choques concentrados, cujos efeitos foram eficazmente combatidos com os estímulos fiscais.

Nos próximos meses a expansão do setor de serviços deve deslocar um pouco o varejo, porém a aceleração da produção de bens de capital sugere que a vitalidade do setor industrial deve persistir.

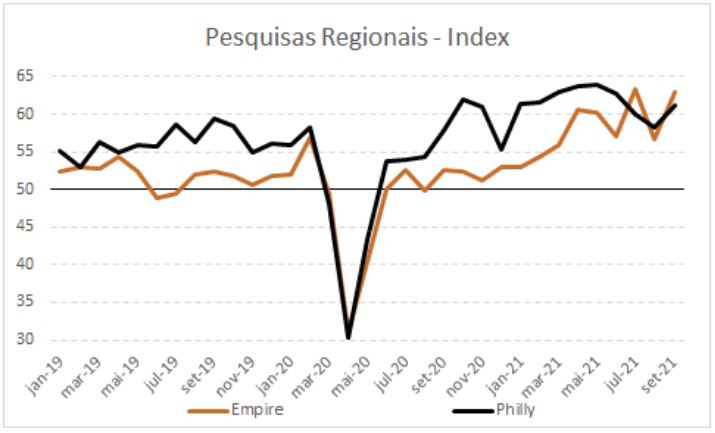

Pesquisas de confiança do setor industrial refletem otimismo. Duas pesquisas regionais em setembro apontam recuperação da atividade, depois de resultados mais fracos em agosto.

Quando calibradas usando a metodologia da pesquisa nacional do ISM, ambas indicam níveis bem acima da estabilidade (acima de 60 vs 50) e dos níveis observados antes da pandemia. Além disso, em termos de composição, aparecem os primeiros sinais de que o ápice da pressão inflacionária pode ter sido atingido.

Os componentes de preços pagos desaceleraram pelo 2º mês consecutivo. Finalmente, há sinais, incipientes, de normalização das cadeias de distribuição, com aumento dos envios, apesar de continuidade da alta no tempo de entrega. Com os portos ainda congestionados de navios esperando para descarregar e ausência de transporte terrestre, essa normalização deverá ser demorada, se estendendo por mais alguns meses.

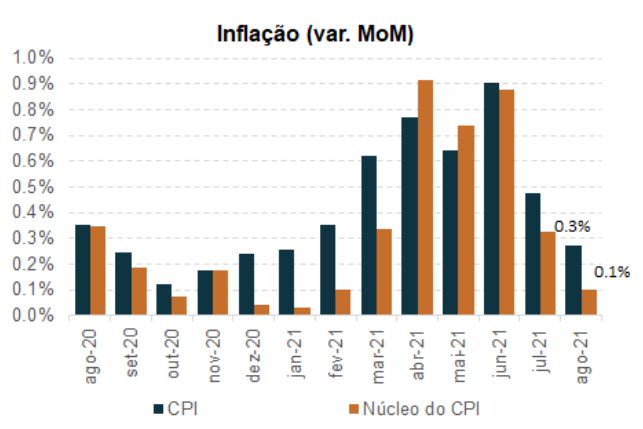

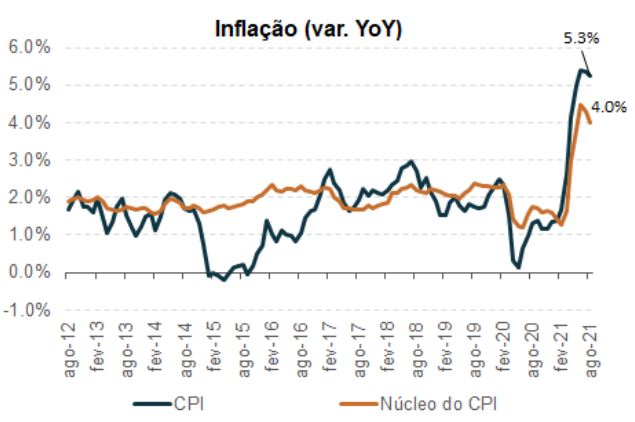

Inflação ao consumidor registrou expansão abaixo do esperado em agosto. Segundo indicador de Preços ao Consumidor (CPI), a inflação subiu 0,3% na comparação mensal, depois de registrar média de 0,76% entre os meses de abril e junho.

Além disso, a medida de núcleo subiu somente 0,1% no mês, contra 0,83% de média daqueles meses. Esses resultados refletem a transição da inflação após impactos relacionados com a abertura da economia, como alta nas passagens aéreas e no custo de hospedagem em hotéis e nos preços de carros usados.

Com o fim das férias de verão e a gradual reabertura da economia, essas influências começaram a ser tornar menos preponderantes. Assim, esperamos que até o final do ano, a inflação registre oscilações mensais mais comedidas, em linha com um cenário prospectivos de inflação ao redor de 2,5% em 2022.

Combinação de atividade robusta com inflação menos pressionada não altera plano do banco central em reduzir as compras de ativos. Na próxima semana, no dia 22, o Comitê de Política Monetária (FOMC) irá decidir os rumos do programa de compras de ativos.

Esperamos que os dados dessa semana reforcem a interpretação corrente da maioria dos membros do Comitê da necessidade de iniciar a redução das compras ainda esse ano. Há indícios de que o anúncio formal deva ocorrer na reunião de novembro, com efeitos a partir de dezembro.

O fato de a inflação dar sinais de desaceleração ajudará o FOMC a proceder com cautela, sem necessidade de antecipar as medidas nem implementar um ritmo acelerado de redução nas compras. Os sinais mais recentes dos membros do FOMC apontam para a tentativa de encerrar o programa de compras em meados de 2022.

Veja também