PIB precisa crescer 2,5% ao ano para estabilizar dívida

Sucesso do arcabouço fiscal dependerá do crescimento da economia, segundo a análise macroeconômica do Banco Safra

23/01/2024

Um crescimento do PIB de 2,5% ao ano parece crucial para o arcabouço estabilizar a dívida pública como proporção do PIB, segundo o Safra | Foto: Getty Images

O crescimento do PIB perto de 2,5% ao ano parece crucial para o arcabouço fiscal estabilizar a dívida pública como proporção do PIB, segundo a análise dos especialistas do Banco Safra.

Segundo o banco, a capacidade do arcabouço fiscal garantir a sustentabilidade da dívida pública depende não só da vontade em evitar novos gastos e perseguir medidas de aumento de receitas, mas de se modificar certas regras de reajuste de despesas obrigatórias que tendem a jogar pressão excessiva sobre as despesas discricionárias.

Saiba mais:

- Queda do juro já eleva vendas e deve garantir PIB de 2,5% em 2024

- Carteiras recomendadas: melhores ativos para investir em janeiro

- Como operar na bolsa de valores com a segurança da Safra Corretora

O arcabouço fiscal (Lei Complementar 200/2023) veio substituir o teto de gastos (Emenda Constitucional 95/2016), cuja credibilidade foi erodida a partir de 2019 e se tornou incompatível com certas medidas tomadas pelo governo antes das eleições de 2022.

A folga do gasto em relação ao teto se estreitou bastante já em 2019 e acabou quando foi necessário responder à covid-19. O teto sofreu desgaste irreversível pelas pressões que foram se acumulando, como o aumento nas despesas de precatórios que se traduziu em mais uma exceção às regras do teto no final de 2021.

O cumprimento se tornou definitivamente inviável com o aumento do valor das transferências às famílias estabelecido no começo de 2022, cuja continuidade se tornou uma promessa de governo materializada na mensagem que acompanhou o envio do Orçamento a dois meses das eleições presidenciais.

O aumento de despesas, inclusive a ampliação do caráter obrigatório de execução de certas emendas parlamentares, foi acomodado pela Emenda Constitucional 126/2022 (PEC da Transição). Essa emenda autorizou elevação permanente no então vigente teto dos gastos e exceções que somaram R$ 168 bilhões (1,7% do PIB).

A EC 126/2022 também previu a substituição do teto do gasto por um novo regime fiscal de caráter não constitucional, a ser divulgado até a preparação do orçamento para 2024. O novo regime fiscal (LC 200/2023), apelidado de “arcabouço fiscal”, estabelece que o gasto em princípio não cresça mais do que 70% do crescimento da receita recorrente.

Supondo um crescimento real do PIB de 3% ao ano e crescimento das receitas em linha com o PIB, o crescimento do gasto ficaria, assim, limitado a 2,1% acima da inflação (se o crescimento for de 2,5%, o gasto subiria 1,75% acima da inflação). Ou seja, a poupança do governo (superávit primário) seria função crescente do crescimento do PIB.

Por razões diversas, o arcabouço tem uma série de exceções, com pisos e tetos, que tornam a dinâmica do resultado primário e da dívida mais complexas. A primeira delas é que o crescimento mínimo do gasto seria de 0,6% acima da inflação, acomodando o crescimento tendencial dos gastos nos últimos anos, independente do aumento da receita.

A segunda é que o crescimento máximo do gasto seria em princípio de 2,5%, ou seja, se novas medidas gerarem um aumento excepcional da receita, o gasto não iria crescer na mesma proporção, ainda que esse aumento fosse permanente.

Uma terceira regra é que se o resultado primário for maior do que o projetado (para além da faixa de tolerância de +0,25 p.p. do PIB em relação à meta central), 70% desse excedente poderia ser usado, temporariamente, para aumentar os investimentos.

Mesmo esse gasto adicional teria limites: o investimento maior não poderia ser computado para aumentar o limite global de despesas no ano seguinte; estaria limitado a 0,25 p.p. do PIB do exercício anterior e somente se aplicaria depois que o resultado primário se tornasse positivo.

Além desses fatores, o arcabouço manteve a sistemática de metas de resultado primário prevista pela Lei de Responsabilidade Fiscal e estabeleceu que quando essa regra não fosse cumprida, a despesa do ano seguinte ao da verificação do desvio só poderia crescer 50% da variação da receita.

Sucesso do arcabouço fiscal depende do crescimento do PIB

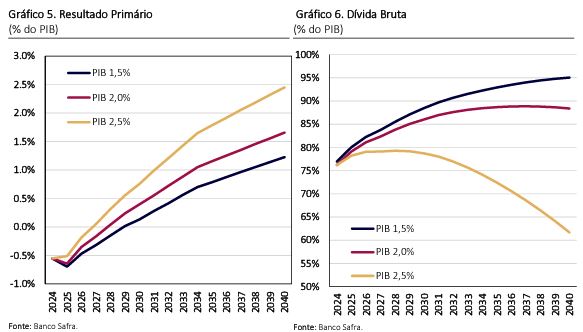

Independente das inúmeras regras específicas, o sucesso do arcabouço dependerá do crescimento da economia. Isso pode ser ilustrado a partir da situação atual (e eventual não cumprimento da meta de 2024) supondo que os juros reais sejam de 4,0% a.a., receitas adicionais de 1,3% do PIB até 2030 e a demografia e crescimento vegetativo da folha dos servidores públicos em cenários de crescimento do PIB para os próximos anos de 1,5%, 2,0% e 2,5%.

Aplicando as regras do arcabouço a cada cenário, chega-se a trajetórias bastante distintas para o superávit primário e a relação dívida/PIB (Gráficos 5 e 6).

Com crescimento de 1,5%, o resultado primário não passa de 1,2% do PIB, nível insuficiente para estabilizar a dívida. Com crescimento de 2,0%, o primário se aproxima de 2,0% do PIB, próximo ao nível suficiente para estabilizar a dívida. Apenas no cenário com crescimento de 2,5% há uma convergência relativamente rápida para um primário estabilizador, levando o nível da dívida a convergir para próximo de 60% do PIB em 15 anos.

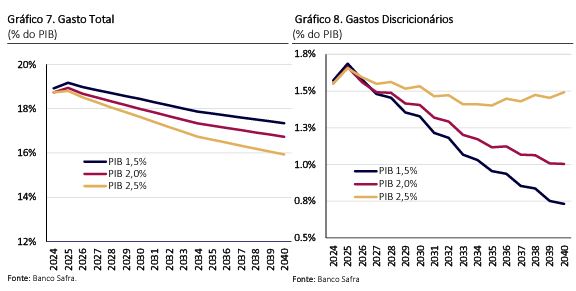

O cumprimento de alguns dos três cenários implica em cortes significativos das despesas discricionários, que podem ser exacerbados por outros fatores que aumentam certas despesas obrigatórias.

Mesmo com algumas condições benignas quanto à evolução das despesas obrigatórias (e.g., salário mínimo seguindo a inflação) adotadas nos dois cenários acima, as despesas discricionárias podem ter que ser cortadas em até 50% gerar resultados primários que acomodem as despesas totais dentro dos limites do arcabouço (Gráficos 7 e 8).

Além disso, há vários outros riscos para o cumprimento da regra da despesa crescer apenas 70% da receita. O primeiro risco é a regra do reajuste do salário-mínimo adicionar crescimento real do PIB de dois anos antes à inflação do ano anterior. Com isso as despesas a ele indexadas têm evolução bem próxima a 100% do crescimento tendencial da receita tributária, ao invés de 70%% desse crescimento.

Essa discrepância é importante na medida em que o salário-mínimo é o piso da previdência e de vários benefícios sociais (BPC/LOAS, abono, etc.) que respondem juntos por pouco mais de 1/3 do orçamento sujeito ao arcabouço. Um segundo risco ao cumprimento do limite de 70% é a vinculação dos gastos de saúde e educação às receitas tributárias, atualmente estabelecidos como percentuais das mesmas.

Em síntese, a capacidade do novo regime fiscal (arcabouço) garantir a sustentabilidade da dívida pública depende não só da vontade em evitar novos gastos e perseguir medidas de aumento de receitas, mas de se modificar certas regras de reajuste de despesas obrigatórias que tendem a jogar pressão excessiva sobre as despesas discricionárias. Além disso, um crescimento do PIB perto de 2,5% ao ano parece crucial para o arcabouço estabilizar a dívida pública como proporção do PIB.

Leia também