Deflação na China favorece corte dos juros nas principais economias

Desaceleração da China tende a continuar a ajudar o processo global de desinflação e estabilização da economia, favorecendo o corte dos juros no mundo

04/02/2024

O enfraquecimento da demanda doméstica e das exportações da China diminui a necessidade de importação de insumos | Foto: getty Images

O PIB chinês cresceu 1% no quarto trimestre, terminando 2023 com alta de 5,2% em relação ao ano anterior. Com isso, alcançou-se a meta de crescimento do governo, refletindo a recuperação da atividade permitida pelo fim do confinamento ditado como resposta à covid. As indicações são, no entanto, de desaceleração à frente. Essa persistente moderação tem reflexos na economia mundial, dado que o consumo das famílias e do governo da China hoje já representa perto de 14% do consumo global, contra apenas 3% há 20 anos.

O consumo das famílias apresentou desempenho tímido no quarto trimestre. A confiança do consumidor não se recuperou ainda do grande tombo ocorrido à época do confinamento rigoroso nas principais cidades e tem pouco estímulo vindo do setor imobiliário, onde está investida grande parte da poupança das famílias chinesas. Na falta de opções de investimentos confiáveis, houve uma grande expansão dos depósitos bancários no país, que subiram de 217% do PIB em 2019 para 280% do PIB atualmente (60% do PIB anual acumulados em menos de 5 anos!). Refletindo as percepções pessimistas das pessoas, verifica-se queda no índice da bolsa de Xangai e aumento de 30% nas compras de ouro pelos chineses, apesar de diversas medidas de restrição nos investimentos em ativos estrangeiros e indicações do uso de empresas estatais para sustentar os preços da bolsa.

Saiba mais

- Banco Safra lidera ranking do BC de acerto de projeções

- Dez ações de boas pagadoras de dividendos para fevereiro

- Como operar na bolsa de valores com a segurança da Safra Corretora

O investimento privado está estagnado. O investimento das empresas privadas apresentou crescimento zero, sendo apenas parcialmente compensado pelo crescimento dos investimentos das empresas públicas, que também vem desacelerando, com taxa de crescimento passando para um dígito. O número de novas construções residenciais tem caído desde 2020, o que deve puxar para baixo o número de construções em andamento neste ano, com impacto negativo sobre o investimento e o crescimento econômico (inclusive com prováveis impactos na demanda por móveis, eletrodomésticos, dentre outros).

As repercussões da queda no setor imobiliário alcançam também as finanças dos governos locais, desestimulando o investimento em infraestrutura.

China tem baixo nível de encomendas à indústria

Apesar dos esforços envidados pelo governo para impedir que a demanda fraca e os problemas no setor imobiliário causem uma crise financeira incontrolável, por diversas razões o governo chinês tem sido cuidadoso em aumentar os gastos públicos. Assim, não tem havido impulso fiscal na economia. A fraca demanda doméstica poderia estimular uma busca por crescer com base no setor externo, mas tal possibilidade deve ser limitada pela desaceleração da demanda global por produtos industriais. Conforme

indicado pelo PMI de manufaturados, as novas encomendas estão em nível baixo e a produção tende a acompanhar essa tendência. Assim, o volume exportado não tem acumulado expansão muito forte nos últimos trimestres.

O enfraquecimento da demanda doméstica e das exportações diminui a necessidade de o país importar insumos. De fato, o volume das importações chinesas também não vem apresentando tendência de expansão desde 2021. Dado que uma parte importante da pauta de importações do país são commodities, a redução das importações chinesas se reflete em contenção de seus preços no mercado internacional, como já aparece no índice CRB.

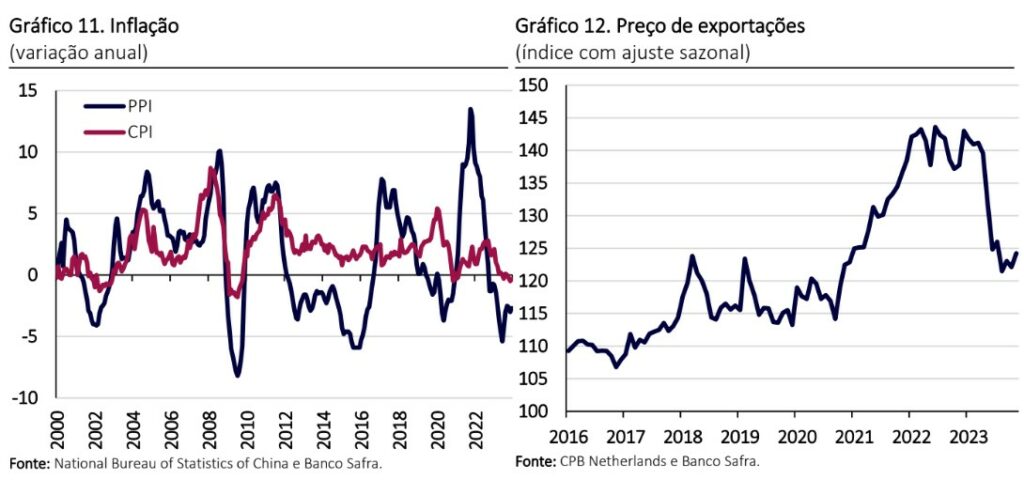

Deflação de preços ao consumidor

O ritmo da atividade chinesa tem implicações para a inflação, tanto local quanto global. No ambiente doméstico, o índice de preços ao produtor se encontra em deflação na variação interanual desde outubro de 2022 e, mais recentemente, os preços ao consumidor também entraram em terreno deflacionário. Para os preços do resto do mundo, a desaceleração econômica exerce dois efeitos na mesma direção.

Por um lado, a já citada contenção dos preços de commodities tende a aliviar uma das principais manifestações da onda inflacionária iniciada em 2021. Por outro, a acomodação da demanda global por manufaturas somada à redução dos custos de produção levou as empresas a baixar os preços de suas vendas, o que já aparece no índice de preços de exportação do país e reflete nos preços de produtos importados de muitos países

ocidentais.

A fraca demanda na China tem tido implicações fortes também para o crescimento da economia europeia, alimentando preocupações de aumento do protecionismo. Esse processo é ilustrado pelo caso da Alemanha, onde a introdução de novos produtos na China, como o carro elétrico, vem deslocando uma das importantes exportações europeias, que são os carros de luxo com motores convencionais. Ou seja, alguns países vêm um aumento da concorrência de suas exportações para a China e consequente diminuição dos seus mercados no país, o que pode levar a respostas de política econômica.

Assim, a continuidade da desaceleração da atividade na China, desde que não derive em uma crise financeira, continuará a ajudar o processo global de desinflação e estabilização da economia mundial. A demanda moderada diminui a pressão nos preços das commodities e baixa os dos bens industriais, dando maior latitude para os bancos centrais ocidentais baixarem os juros nos próximos meses. Ela pode, no entanto, estimular medidas protecionistas em algumas economias industriais.

Leia também