Joaquim Levy

Mudanças do clima para o investidor

Pela primeira vez em muitos anos, os Bancos Centrais têm menos controle das expectativas e dos preços dos ativos

As alocações nos fundos multimercados com desempenho mais consistente devem aumentar nessa hora em que experiência e agilidade valem mais | Foto: Getty Images

Recentemente, um senador democrata enterrou mais uma iniciativa do governo americano a favor do clima, alegando que ela seria inflacionária. Apesar do plano até conter um aumento de impostos, a referência à inflação mostra a visibilidade que a questão adquiriu, especialmente depois que o banco central americano, o Fed, reconheceu que ela pode não ser tão passageira.

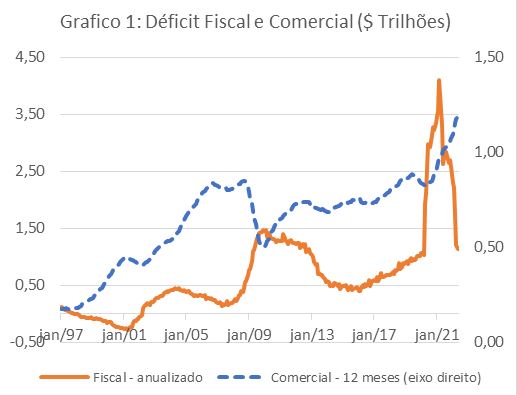

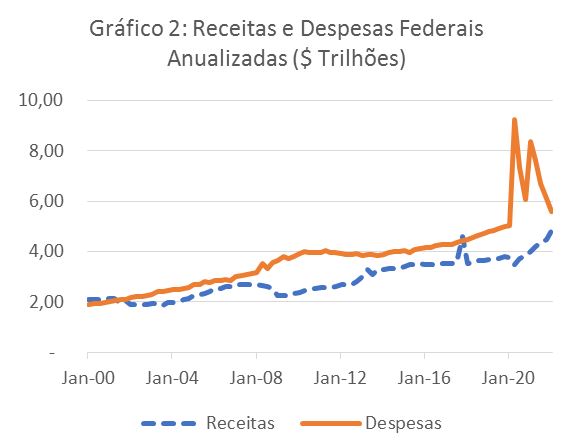

A inflação americana tem muito a ver com o gasto público em resposta à Covid. A expansão desse gasto foi maior e diferente daquela ocorrida depois da grande crise financeira de 2008. Ela foi mais concentrada, com o déficit do governo federal em alguns trimestres de 2020-21 atingindo patamar quase três vezes superior ao máximo de 2009-10 (Figura 1), e com receita e

despesa comportando-se de modo distinto.

Enquanto a ampliação do déficit em 2009-11 deveu-se bastante à queda de receitas do governo, a de agora teve a ver mais com o crescimento das despesas (Figura 2).

As transferências para empresas ($ 1.5 trilhão), governos subnacionais ($0.8 trilhão), sistema de saúde ($0.5 trilhão) e famílias ($1.6 trilhão) e outras somaram mais de 20% do PIB anual. (1) A diferença da situação econômica em 2008 e agora também ajuda a entender porque os juros baixos e gastos públicos naquela época levaram à subida dos preços dos ativos, inclusive financeiros, mas não dos preços ao consumidor. A crise de 2008 veio de anos de gasto público crescente e desequilíbrios nos mercados financeiros, tendo a política fiscal em 2009-11 mirado principalmente na manutenção da estabilidade financeira. Assim, a economia respondeu lentamente aos estímulos, com as famílias diminuindo gradualmente seu endividamento. Já a covid criou uma parada súbita e temporária de algumas atividades, em uma economia relativamente equilibrada, e as transferências viraram recursos prontos para gastar.

A expansão fiscal de 2020-21 aumentou muito o potencial de consumo das famílias, mas a realização desse potencial esbarrou em restrições à mobilidade, com repercussões no mercado de trabalho e no setor de serviços. Dadas as limitações nesse setor, sobrou ao consumo de bens duráveis crescer até 30%, o que pressionou preços, mesmo com o aumento das importações e do déficit comercial. Sendo a economia americana ¼ da economia mundial, o choque se propagou pelo mundo, afetando o preço das commodities e as cadeias de produção globais.

A vantagem do Fed é que as suas ferramentas são adequadas para responder a choques de demanda como o atual, exigindo apenas alguma persistência com os juros e sorte na condução da redução do seu balanço. A política fiscal tem ajudado o Fed em 2022, com o déficit federal acumulado até junho perto de zero (0,6% do PIB, contando juros) em função do bom

desempenho das receitas. A queda do preço dos ativos—apertando as condições financeiras—também ajuda, antecipado os efeitos da política monetária. Talvez a maior incógnita seja o quanto a força de trabalho americana vai crescer, reduzindo a pressão nos salários.

Considerando os fatores acima, o time de macroeconomia do Safra avalia que a contração da economia americana deve vir mais rápido e talvez seja um pouco maior do que o indicado por alguns analistas internacionais. A freada do setor imobiliário já pressagia um PIB negativo ano que vem. Também é provável que, estando a economia menos endividada e as empresas sem

grandes custos afundados, a retomada venha mais rápido do que após a crise de 2008. Não havendo deterioração institucional ou na geopolítica global, poderá valer o padrão dos 30 ciclos econômicos americanos nos últimos 150 anos, em que uma recessão dura em média um ano e meio.

As perspectivas dos outros grandes blocos econômicos não são parecidas. Não há muito espaço fiscal para a Europa acomodar o choque de oferta vindo com o corte do óleo e gás russos, o que deve precipitar uma contração econômica. Taxas de juros reais muito negativas podem trazer instabilidade, mas aumenta-las também tem riscos, desafiando o ECB. Na Ásia, a transição

estrutural pela qual a China passa traz indagações sobre a taxa para a qual o crescimento do PIB vai convergir. Condições climáticas adversas ao redor do mundo e ambiguidade na transição energética ampliam a incerteza global.

Nesse ambiente, além da maior volatilidade de preços, parece haver uma mudança importante para os investidores, que começa a ser capturada por alguns fundos de investimentos. Pela primeira vez em muitos anos, os bancos centrais têm menos controle das expectativas e dos preços dos ativos. Esse quadro em que os ativos respondem a um maior número de fatores

deve se intensificar com a menor intervenção do Fed nos mercados de títulos e redução do seu balanço (QT). A diversidade de percepções dos investidores e os riscos específicos de cada setor e geografia devem crescer na medida em que os bancos centrais vão deixando de acolchoar os mercados. Isso torna as carteiras passivas mais vulneráveis e cria um prêmio para

a análise econômica e a gestão ativa dos investimentos.

No Brasil, entre os fundos de gestão ativa, a classe dos multimercados se destaca no atual ambiente, por sua capacidade de atuar em vários mercados, movendo-se de forma ágil. Os gestores desse tipo de fundo podem se posicionar diante dos dilemas que economias e autoridades monetárias enfrentam, inclusive energéticos, antecipando-se a mudanças de

cenários, mesmo os de cauda. As alocações nos fundos multimercados com desempenho mais consistente devem, portanto, aumentar nessa hora em que experiência e agilidade valem mais.

(1) https://www.covidmoneytracker.org/

*Publicado originalmente no Valor Econômico

Veja também