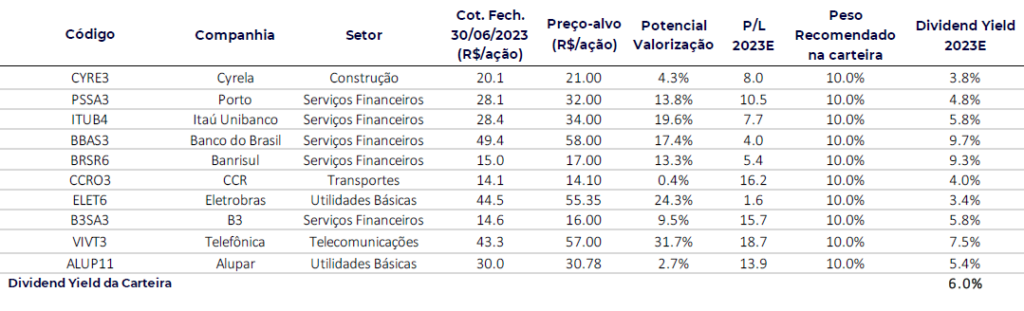

Carteira recomendada de dividendos: Banrisul entra no lugar de BB Seguridade

Carteira recomendada de dividendos reúne ações de empresas nacionais com bom potencial de pagamento e expectativa de crescimento

03/07/2023

Em junho, a carteira recomendada de dividendos do Safra alcançou valorização de 8,94% | Foto: Getty Images

A carteira recomendada de ações do Banco Safra para o investidor que tem foco em dividendos tem novidades para o mês de julho: o banco trocou o papel de BB Seguridade pelo de Banrisul.

A Carteira de Dividendos reúne ações sugeridas pelo banco para quem quer manter investimentos em renda variável com rendimento mensal na forma de dividendos pagos pelas empresas. A carteira é composta por empresas nacionais com bom potencial de pagamento de dividendos e expectativa de crescimento.

As ações sugeridas são de empresas que apresentam transparência e solidez como pilares, além de alto potencial de valorização no longo prazo e boas pagadoras de dividendos. Trata-se de uma carteira com perfil mais defensivo e conservador, segundo o Safra.

Em junho, a carteira alcançou valorização de 8,94%. Nos últimos 12 a alta foi de 14,84% e desde o lançamento, em janeiro de 2020, de 18,74%. Confira abaixo como fica a carteira.

Carteira Recomendada de Dividendos para julho

Banrisul (BSRS6)

A carteira de crédito do Banrisul vai ter um dos maiores crescimentos do setor dada sua grande exposição ao agronegócio, o que favorece

a qualidade de crédito da carteira. A queda esperada nos juros para o segundo semestre vai impulsionar a renda líquida com juros do Banrisul, dando suporte para suas ações.

Cyrela (CYRE3)

A Cyrela foi mantida na carteira. Apesar dos desafios de curto prazo para o setor, o Safra vê a companhia muito bem posicionada para capturar a retomada esperada para os resultados operacionais do segmento de média e alta renda dada a proximidade do início do ciclo de corte na taxa básica de juros Conta com um sólido balanço patrimonial e possui uma interessante capacidade de pagamento de dividendos Adicionalmente, o banco vê as ações da empresa negociando a um valuation atrativo 1 x P/VP 2024 e), o que sugere um bom ponto de entrada.

B3 (B3SA3)

O Safra acredita que a B3 representa um dos melhores veículos dentro do universo do setor financeiro para quem quer se expor ao início do

ciclo do corte de juros que se aproxima. Apesar de contar com resultados brandos no curto prazo, uma redução na taxa de juros deveria ter efeito rápido sobre o volume médio negociado por dia no mercado de ações, o seu principal negócio, podendo gerar uma boa alavancagem operacional. Adicionalmente, o banco vê a B3 negociando a múltiplos atrativos e abaixo da média histórica, hoje em 14 3 x o P/L 2023e.

Banco do Brasil (BBAS3)

O banco entregou um bom primeiro trimestre de 2023, confirmando o bom momento em termos de resultado para este ano. Além disso, diante de um cenário mais desafiador em termos de qualidade de crédito, o perfil defensivo da carteira de crédito do BB (com maior exposição ao agronegócio e a um perfil de pessoa física menos arriscado, em sua maioria servidores públicos) traz segurança ao banco O Safra também destaca que o BB é o banco menos exposto ao risco de crédito de Lojas Americanas, que vem preocupando investidores recentemente.

Alupar (ALUP11)

A empresa que atua no segmento de transmissão de energia é uma das mais eficientes em seu segmento e conta com um histórico muito sólido na operação e desenvolvimento de projetos, segundo análise do Safra. É uma boa proteção contra o cenário inflacionário, pois conta com receitas fixas e ajustadas por inflação Início de projetos devem levar a melhores resultados operacionais, reduzindo a alavancagem e abrindo espaço para aumento na distribuição de dividendos ou investimento em projetos futuros de crescimento.

BB Seguridade (BBSE3)

O Safra vê uma boa relação risco retorno em BB Seguridade, pois acredita que o forte desempenho no negócio dos seguros deve continuar a impulsionar os resultados do BBSE, o que reforça a nossa preferência pelo nome. Conta com perfil defensivo, baixa volatilidade de resultados e uma forte distribuição de dividendos.

CCR (CCRO3)

Possui uma vasta expertise em operar concessionárias de rodovias no Brasil, assim como operações de concessões em outros segmentos, como aeroportos e mobilidade urbana. Conta com um portfólio de projetos diversificado e capacidade de operar em diferentes segmentos, isso permite a companhia evitar competição em um segmento específico e também reduz o seu risco. Conta com um balanço saudável e é uma boa opção para pagamento de dividendos, normalmente paga proventos semestralmente.

Porto (PSSA3)

O Safra segue acreditando na boa entrega de resultados operacionais para a companhia em seu principal negócio (seguro auto), enquanto

espera melhora de desempenho no Porto Bank e Porto Saúde. Do lado financeiro, a Porto deve seguir se beneficiando de maiores taxas de juros e um portfólio de investimentos ainda crescente.

Telefônica Brasil (VIVT3)

O Safra acredita em um bom momento de resultados para Telefônica Brasil para o ano de 2023 com um ambiente competitivo favorável,

beneficiado pela aquisição de parte da Oi móvel. Vemos boa perspectiva de pagamento de dividendos e um valuation bastante atrativo, além da potencial redução de capital a ser realizada o que poderia aumentar ainda mais a remuneração do acionista.

Eletrobras (ELET6)

O Safra avalia como positiva a perspectiva para Eletrobras, pois acredita que após a privatização existem varias possibilidades de destravamento de valor, como corte de custos e despesas, alteração em estratégia de vendas, ganhos potenciais de uma maior eficiência fiscal. O banco acredita que a performance de suas ações pode ser bastante positiva à medida que os resultados das iniciativas de ganho de eficiência comecem a aparecer.

Carteira recomendada de dividendos: íntegra da análise do Banco Safra.

Leia também