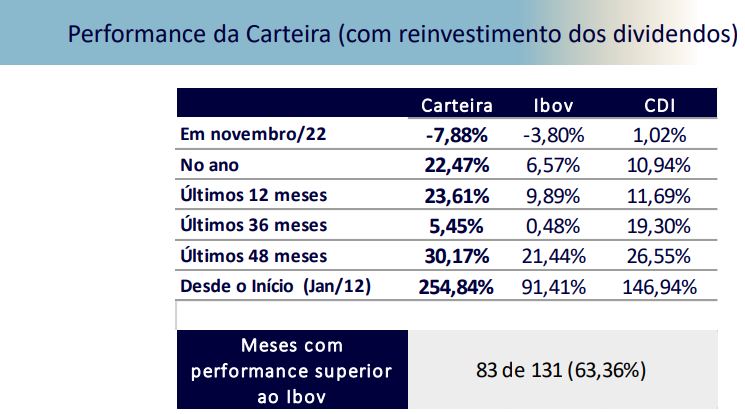

Dez ações recomendadas para investir no mês de dezembro

Carteira Top 10 Ações do Banco Safra inclui ações da Rumo e CPFL e exclui o BTG e MRV; confira como fica a carteira recomendada para dezembro

01/12/2022

A carteira Top 10 Ações tem execução automática, o que dá tranquilidade a o investidor com a atualização mensal da composição, com a curadoria da Safra Corretora | Foto: Getty Images

Mensalmente, o Banco Safra lista dez ações recomendadas para quem quer investir na bolsa de Valores. A escolha é feita com base na análise da conjuntura econômica nacional e internacional, levando em conta as variáveis que podem beneficiar ou dificultar as atividades nos mais variados setores. A carteira Top 10 Ações tem execução automática, ou seja, o investidor tem a tranquilidade da atualização mensal da composição, com a curadoria da Safra Corretora.

Para o mês de dezembro, diante das incertezas de curto prazo, o Banco Safra mantém o otimismo cauteloso para o Ibovespa, o que na prática significa uma postura ligeiramente mais defensiva para o portfólio. O Safra optou pela a troca de MRV e BTG Pactual por Rumo Logística e CPFL.

Saiba mais

- Safra Trends vai analisar as melhores opções para investir em 2023

- PIB do trimestre deve indicar crescimento anual de 2,6%

- Como operar na bolsa de valores com a segurança da Safra Corretora

Apesar dos potenciais anúncios de incentivos às faixas mais baixas do programa habitacional Minha Casa Minha Vida no novo governo, que poderiam beneficiar a MRV no médio e longo prazo, as curvas de juros mais estressadas podem prejudicar o desempenho das ações da construtora no curto prazo.

O banco incluiu no lugar da MRV a ação da Rumo Logística, pois espera para os próximos trimestres a manutenção de saudáveis volumes transportados, além de impactos positivos das tarifas sobre os resultados da companhia. O banco também destaca que existem boas expectativas próxima safra agrícola.

O BTG Pactual foi excluído da carteira, apesar das boas perspectivas de médio e longo prazo, pois o Safra optou por reduzir a exposição ao setor bancário no portfólio. Foi incluída a ação da CPFL, que pode se beneficiar no próximo ano do processo de revisão tarifária e suas ações ainda podem ter o suporte dos fortes dividendos que podem potencialmente ser anunciados. O Safra também elevou ligeiramente o peso de Vale e Porto na composição da carteira para dezembro.

Íntegra do relatório da Carteira Top 10 ações do Banco Safra neste link

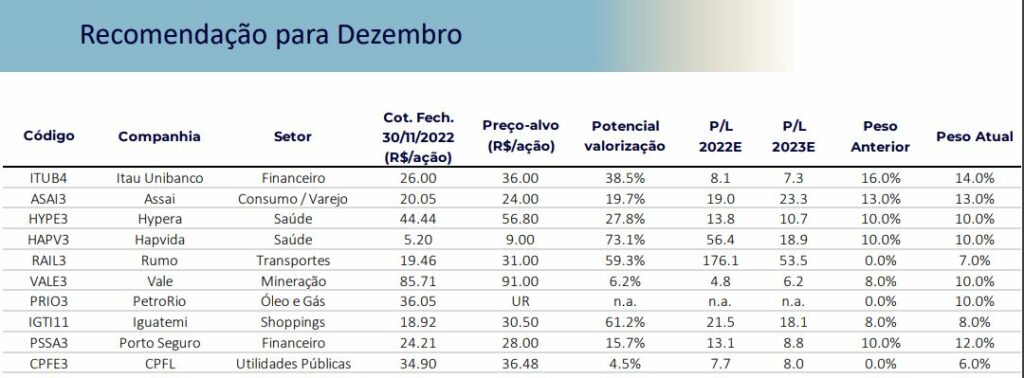

Dez ações recomendadas para investir em dezembro

Empresa (código) – Setor – Potencial de valorização

Itaú Unibanco (ITUB4) – Financeiro – 38,5%

Assai (ASAI3) – Consumo / Varejo – 19.7%

Hypera (HYPE3) – Saúde -27.8%

Hapvida (HAPV3) – Saúde – 73.1%

Rumo (RAIL3) – Transportes – 59.3%

Vale (VALE3) – Mineração – 6.2%

PetroRio (PRIO3) – Óleo e Gás – n.a.

Iguatemi (IGTI11) – Shoppings – 61.2%

Porto Seguro (PSSA3) – Financeiro – 15.7%

CPFL (CPFE3) – Utilidades Públicas – 4.5%

Justificativa do Banco Safra para as mudanças na carteira Top 10 Ações

A atividade mundial apresentará crescimento modesto no próximo ano, com os efeitos do aumento da taxa de juros em vários países, o impacto do conflito no leste europeu e o ajuste do mercado imobiliário chinês.

Nos EUA, o mercado de trabalho permanece aquecido e a inflação ao consumidor continua acima do patamar compatível com a meta, o que levará o banco central americano a aumentar a taxa de juros para 5,0% no início do próximo ano. O mercado imobiliário já está sendo impactado pelo aperto das condições financeiras, com aumento da taxa hipotecária e redução das vendas de imóveis em torno de 26% nos últimos doze meses.

Além disso, a retirada dos estímulos fiscais implementados no auge da pandemia também está prejudicando a renda pessoal disponível e, consequentemente, desacelerará o ritmo de expansão do consumo das famílias. Assim, estimamos uma ligeira retração da atividade americana no próximo ano.

Na zona do Euro, a taxa de desemprego atingiu o menor patamar da série histórica e o núcleo da inflação acumulado em doze meses permaneceu em 5%, acima da meta. Assim, o Banco Central Europeu precisará persistir no ciclo de aumento da taxa de juros nos próximos meses, o que atenuará o desempenho da demanda doméstica. Além disso, a necessidade de racionalização do uso de gás e energia elétrica também prejudicará a capacidade de produção. Dessa forma, a atividade da região deverá retrair no próximo ano. Na China, a economia continua sendo influenciada pela política de controle da Covid19 e pelo ajuste estrutural do mercado imobiliário, o que suporta a nossa expectativa de expansão modesta do país em 2023.

No Brasil, os setores apresentaram desempenho discrepante nos últimos meses. O setor de serviços continuou em forte expansão, com destaque positivo para tecnologia da informação e transporte terrestre. Por outro lado, o aumento da taxa Selic está arrefecendo aqueles segmentos mais sensíveis à concessão de crédito. Assim, as vendas de varejo recuaram 1,2% no terceiro trimestre em relação ao segundo trimestre, com ajuste sazonal, o que prejudicou a produção industrial. O maior custo de oportunidade deverá desacelerar o ritmo de expansão do PIB real de 2,6% em 2022 para 1,0% em 2023.

As pressões inflacionárias estão diminuindo com os efeitos da redução de impostos, a queda dos preços das commodities internacionais em moeda local e a estabilização da demanda por bens. A inflação dos produtos industrializados reduziu sensivelmente nos últimos meses, a média móvel trimestral anualizada com ajuste sazonal passou de 15,7% em abril para 4,8% em outubro. A inflação de serviços permanece em patamar incompatível com a meta, mas é notória a redução de 13,0% em junho para 6,2% no mês passado, considerando a mesma metodologia. Enfim, o processo de desinflação já começou e o IPCA poderá caminhar para 5,2% no próximo ano.

Importante ressaltar que a dinâmica de preços está condicionada à política fiscal. Um eventual aumento de impostos sobre combustíveis e/ou implementação de despesas públicas acima do esperado poderão elevar a nossa projeção de inflação

para cerca de 6,0% em 2023, postergando o início do ciclo de redução da taxa Selic.

Portanto, a atividade brasileira apresentará desempenho moderado nos próximos trimestres, o que ajudará a reduzir as pressões inflacionárias. A manutenção de política fiscal sustentável permitirá iniciar o processo de redução da taxa Selic em

2023, o que semeará a aceleração do crescimento econômico para 2024.

O Safra continua a adotar uma abordagem cautelosa para o cenário externo diante de uma expectativa de desaceleração da atividade econômica global.

No Brasil, as incertezas relacionadas ao equilíbrio fiscal e as indefinições relacionadas a composição do novo governo geraram uma forte abertura nas curvas de juros, elevando o prêmio de risco do mercado doméstico, levando o Ibovespa a um valuation ainda mais atrativo (P/L 2022e de 6,9x). Acreditamos que qualquer sinalização de melhora do lado fiscal poderia gerar um fechamento das curvas, melhorando os múltiplos de negociação da bolsa brasileira. Dessa forma, seguimos com um otimismo cauteloso para o Ibovespa.

Composição da Carteira Top 10 Ações do Banco Safra

Exclusão

MRV (MRVE3) – Construção

Apesar dos potenciais anúncios de incentivos às faixas mais baixas do Minha Casa Minha Vida, que poderiam beneficiar a companhia no médio e longo prazo, as curvas de juros mais estressadas podem prejudicar o desempenho das ações da companhia no curto.

BTG Pactual (BPAC11) – Serviços financeiros

Por questões de alocações táticas (inter-setoriais), o Safra decidiu retirar BTG Pactual da carteira recomendada do mês. Porém, o banco ainda aprova a tese da ação. O BTG deve continuar apresentando bons resultados, beneficiado pelo desempenho consistente da área de Wealth e Asset Management e Corporate Lending e ventos favoráveis da alta da taxa Selic na linha de “Interest and Others”. Esta diversificação de receita deve representar uma fortaleza em momentos de baixa no ciclo de crédito.

Inclusão

Rumo Logística (RAIL3) – Transportes

O Safra incluiu a Rumo Logística na carteira Top 1, por cosiderar a sua robusta tese de investimentos e a significativa valorização potencial de suas ações. Para os próximos trimestres, o banco espera a manutenção de saudáveis volumes transportados, além de impactos positivos das tarifas sobre os resultados da companhia. Também, vale destacar as boas expectativas do mercado referentes à próxima safra, somada aos ganhos de eficiência a serem adicionados com os investimentos realizados.

CPFL (CPFE3) – Utilidades básicas

O Safra incluiu a CPFL na Carteira Top 10. A companhia possui uma operação de alta qualidade nos segmentos de distribuição, transmissão e geração de energia. Podem ser catalisadores para suas ações a revisão tarifária, que deve acontecer em 2023 e os bons dividendos que poderiam ser anunciados no início do próximo ano relativos ao resultado de 2022. CPFL hoje está negociando a uma TIR real atrativa de 9,4% e oferece boas perspectivas de dividendos para os próximos anos (~12% para 2022-2024).

Manutenção

Itaú Unibanco (ITUB4) – Serviços Financeiros

O Safra manteve o Itaú Unibanco na carteira recomendada, mas reduziu a exposição. Itaú segue como o nome de maior qualidade dentro do setor bancário, ainda mostrando um bom momento em termos de resultado, com uma boa expansão de carteira e controle dos indicadores de qualidade de crédito. Além disso, o banco está negociando a múltiplos interessantes (P/L para 2023 de ~7x, ainda abaixo de sua média histórica de 10 anos de ~10x).

Porto (PSSA3) – Serviços Financeiros

A ação da Porto Seguro foi mantida na carteira recomendada do mês pois o Safra ainda acredita em uma melhora sequencial no resultado da companhia, vindo principalmente do seu negócio core, de seguro Auto (por conta de um bom crescimento de receita e queda de sinistralidade), e do resultado financeiro. Porto ainda negocia a níveis atrativos, abaixo de sua média histórica (P/L 23e de ~8x vs. ~11x da média de 10 anos).

Vale (VALE3) – Mineração & Siderurgia

O Safra aumentou levemente a exposição à Vale na Carteira Recomendada. Apesar dos menores preços do minério de ferro e da maior incerteza sobre o nível de crescimento da China, que podem limitar o desempenho do papel no curto prazo, o Safra segue com uma visão positiva para as ações da Vale. A empresa deve continuar a gerar um fluxo de caixa sólido e manter níveis atrativos de remuneração aos acionistas. Adicionalmente, o prêmio de qualidade para o minério tende a se manter próximo do nível atual, devido à busca por maior eficiência e elevados padrões ambientais das siderúrgicas.

Iguatemi (IGTI11) – Shoppings

Foi mantida inalterada a exposição a Iguatemi no portfólio. As vendas dos lojistas continuam fortes, com desempenho bem acima dos níveis de 2019, permitindo que a empresa continue reduzindo descontos e repassando a inflação nos contratos de locação com ganhos reais em alguns shoppings. O desempenho operacional manteve o forte momento do 1S22, com a taxa de ocupação mantendo a tendência de crescimento dos trimestres anteriores, enquanto seu custo de ocupação caiu para níveis históricos mesmo com o aumento do aluguel. Enquanto isso, a compra do “JK Iguatemi” foi positiva para a companhia, que conseguiu adquirir os 36% restantes do segundo melhor shopping de seu portfólio com um valuation atrativo (Cap Rate de ~8%). Por fim, a Iguatemi está negociando com um valuation atrativo de 9,2% FFO yield 2023E, implicando em um desconto de ~30% para a Multiplan.

Hypera (HYPE3) – Farmacêutica

O Safra acredita que a Hypera vai entregar um crescimento robusto no médio e longo prazo por conta do bônus demográfico. Adicionalmente, a empresa conta com fortes marcas e uma robusta capacidade de elevar investimentos. Os investimentos em Pesquisa & Desenvolvimento poderiam destravar o lançamento de novos produtos, o que poderia impulsionar o crescimento de receita. Representa uma exposição defensiva diante do cenário atual por conta da natureza de seu negócio e seus produtos, uma vez que eles são menos sensíveis à oscilações da atividade econômica e a pressões inflacionárias.

PetroRio (PRIO3) – Óleo & Gás

A PetroRio foi mantida na carteira Top 10 Ações por ser uma player independente de exploração e produção de petróleo. A empresa tem foco na operação de campos e na maximização de esforços para prolongar a vida útil dos blocos que deve se beneficiar dos preços elevados do Petróleo. Conta com um bom histórico de aquisição e melhora de eficiência dos campos de petróleo, contando com um sólido plano de negócios com foco em campos off-shore maduros.

Leia também