Joaquim Levy

A transição energética é inflacionária?

Crescem os investimentos em energia limpa e a orientação da poupança para novas áreas reduz o custo inflacionário da transição

Bancos já oferecem no Brasil produtos de investimento em carbono e em empresas globais de energia renovável | Foto: Getty Images

O preço da energia foi um fator importante para o salto da inflação em 2021. No Brasil, o Banco Central explicou na sua carta aberta que gasolina, gás de cozinha e etanol responderam por 30% da variação do IPCA do ano. Nos EUA, a energia teve um aumento de 29%, correspondendo a 1/5 do aumento do CPI. O aumento do diesel entrou de forma indireta na inflação, e.g., pelo custo do frete.

O preço do petróleo reflete a oferta e demanda, inclusive níveis de estoque. Isso é comum para as commodities negociadas globalmente. Os atuais preços altos do milho e soja também refletem o surto de crescimento na demanda global na esteira de mudanças de consumo na China e do impulso fiscal nas economias avançadas, com erosão de estoques.

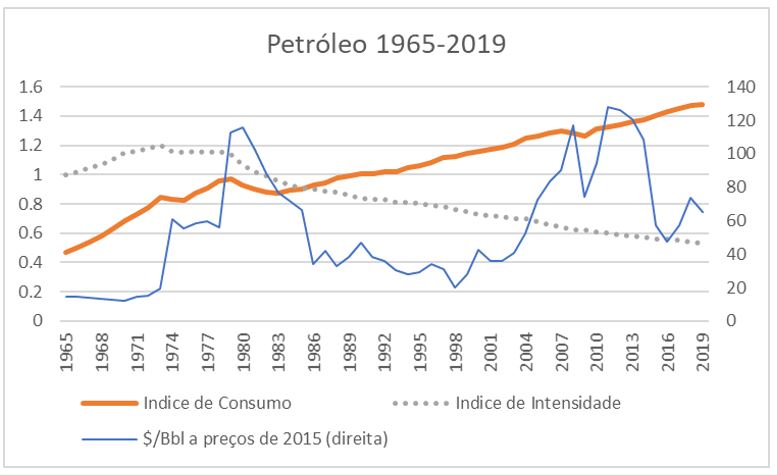

A flutuação de preços é uma forma de regulação dos mercados. Vale notar que o único período em que o consumo de petróleo estagnou nos últimos 55 anos foi quando o preço da commodity deu um salto persistente na década de 1970 e a intensidade do seu uso no PIB era bem mais alta que agora. Preços altos estimularam um PIB menos intenso em óleo e a diversificação da oferta, por exemplo, pela exploração off-shore. E o que isso significa hoje?

A ampliação da oferta no curto prazo depende principalmente do uso da capacidade ociosa na Opep. A produção de ”shale oil” nos EUA pode crescer rápido, mas ela só é lucrativa com o barril acima de US$ 50-60. Com a maior disciplina do setor, o receio do preço do petróleo cair tem freado um pouco a expansão. Grandes investimentos em outras bacias são demorados e enfrentam a incerteza de que há amplas reservas de petróleo de baixo custo de exploração fora do mercado, não só na Arábia Saudita, mas na Venezuela e Irã, que podem derrubar os preços no médio prazo.

Talvez mais importante, a produção de petróleo é uma atividade de risco, e o apetite ao risco do capital de longo prazo hoje não é tão grande, talvez por razões demográficas. A atonia dos investimentos em petróleo pode estar assim mais ligada a questões financeiras do que a razões ideológicas ou de mandatos de governo. De todo modo, é natural o preço do petróleo subir na medida em que for preciso buscar jazidas em lugares física ou politicamente mais difíceis ou menos produtivos. Pode-se, portanto, esperar um aumento gradual do preço dessa energia, mesmo abstraindo a internalização dos custos imputados ao aquecimento global ou o poder de mercado de alguns produtores.

O súbito abandono dos combustíveis fósseis também pode ter custo? As energias renováveis em países como o Brasil já são geralmente mais baratas do que aquela gerada com combustíveis fósseis. Mas, a rápida recuperação das economias em 2020-21 renova a discussão sobre “limites de velocidade” , a qual aponta que, além do nível de capacidade utilizada, também a velocidade do crescimento é importante para a subida de preços. Ou seja, o impacto da transição energética na inflação e no emprego vai depender do ritmo e sinalização dessa transição, dando tempo e clareza para as empresas se adaptarem e investirem em novas tecnologias.

Apesar de vento e sol serem recursos “inesgotáveis”, e o baixo risco dos parques eólicos e solares os tornarem atraentes para investidores de renda fixa, baixando seus custos de financiamento, essas energias dependem de metais para a construção de painéis solares, bobinas de geradores eólicos, e baterias. Como o FMI tem sublinhado, se a demanda por esses materiais crescer muito rápido, as novas energias ficarão mais caras. Aí também, a inovação tecnológica pode ser deflacionária, explicando o apoio de Elon Musk e outros ao investimento em baterias baseadas no abundante ferro em lugar dos mais escassos níquel ou cobalto, cuja oferta é concentrada em poucos países. Mais fornecedores e menos volatilidade nas matérias primas reforçam o perfil de baixo risco do setor, barateando o a transição energética.

O impacto inflacionário da transição energética depende, portanto, de múltiplos fatores e tecnologias. O transporte pessoal pode ilustrar esse ponto, senão em termos pedestres, pelo menos bem diretos. No Brasil, por exemplo, veículos elétricos híbridos em série (SHEV) talvez possam oferecer uma transição sem grandes choques de preço. Nesses veículos, que não precisam se abastecer na rede elétrica, a tração é garantida por um motor elétrico cuja bateria é alimentada por um gerador de combustão interna e pela recuperação de energia na frenagem, com grande ganho de eficiência. Assim, se um litro de etanol permitir rodar 16km na cidade, ao invés de 9km, os índices de preço irão capturar esse efeito deflacionário. Além disso, esse tipo de carro pode ser barato, porque um gerador é mais simples que um motor de tração, dispensando ainda a caixa de transmissão, e componentes como o motor elétrico, inversor, controles eletrônicos e a própria bateria, que nesse caso pode ser pequena, são relativamente baratos.

O setor financeiro está atento a essas possibilidades. Os bancos no Brasil já estão oferecendo produtos de investimento em mercados regulados de carbono e em empresas globais de energia renovável, respondendo ao interesse das pessoas físicas e às possibilidades de valorização desses ativos. Também tem crescido o investimento em parques solares, e o apoio à medição do carbono no solo e outras tecnologias para tornar a agricultura brasileira ainda mais competitiva e integrada à ampliação da cobertura vegetal nativa ou recuperada. A orientação da poupança para essas novas áreas é uma forma de diminuir o custo de uma transição considerada inevitável, e de repartir os seus ganhos com o maior número de pessoas possível.

- Publicado originalmente no jornal Valor Econômico