Pressão da inflação diminui e permite queda dos juros no terceiro trimestre

PIB do primeiro trimestre mostra consumo das famílias estagnado e aumento da oferta de produtos agrícolas, o que abre espaço para corte da taxa Selic

05/06/2023

O resultado do PIB no Brasil mostra aumento da oferta de produtos agrícolas e consumo estagnado| Foto: Getty Images

O PIB real do Brasil cresceu 1,9% no primeiro trimestre desse ano em relação ao trimestre anterior, com ajuste sazonal. A agropecuária realizou um feito histórico, subindo 21,6% na variação trimestral. Tamanho fôlego não se repetiu nos demais setores. A indústria caiu 0,1%, com a indústria de transformação recuando pelo terceiro trimestre seguido. O setor de serviços subiu 0,6%, com bom desempenho apenas nas atividades financeiras e nos serviços de transportes, impulsionado pelo escoamento de grãos.

Ou seja, a expansão da produção brasileira no primeiro trimestre foi basicamente resultado dos efeitos primários e secundários do setor agrícola. A forte alta na agropecuária reflete os ganhos de produtividade nas culturas de grãos.

Saiba mais

- Carteira Top 10 BDRs ganha exposição maior ao setor de tecnologia em junho

- Os melhores fundos de investimento do mercado listados no ‘Guia Valor’

- Como operar na bolsa de valores com a segurança da Safra Corretora

No último trimestre, as áreas plantadas de soja e de milho foram, respectivamente, 6,1% e 6,9% maiores do que no primeiro trimestre do ano passado. Além disso, o clima favorável e o aumento de produtividade propiciaram expansão de 18,5% e 10,1% na produção desses grãos. Isso contribuiu para que o valor adicionado da agropecuária subisse 18,8% na variação

interanual.

O aumento da oferta de produtos agrícolas tem propiciado uma importante redução dos preços dessas commodities e ajudam no arrefecimento da inflação ao consumidor.

Apesar do bom resultado da produção nacional, a demanda doméstica (absorção interna) recuou 0,3%.

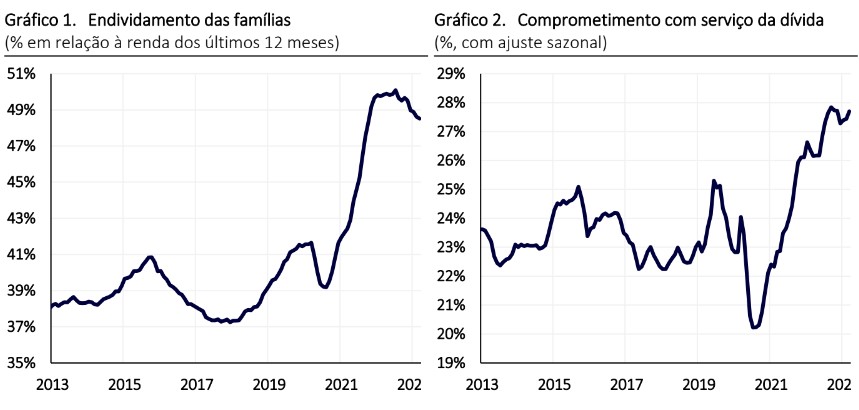

O consumo das famílias subiu apenas 0,2% no trimestre passado, apesar da resiliência do mercado de trabalho. O alto endividamento e o aumento da taxa de juros levaram o comprometimento de renda com serviço da dívida para patamar historicamente elevado, o que prejudica o orçamento familiar e sustenta a nossa expectativa de expansão do consumo pessoal em apenas 1,5% nesse ano (Gráfico 1 e Gráfico 2).

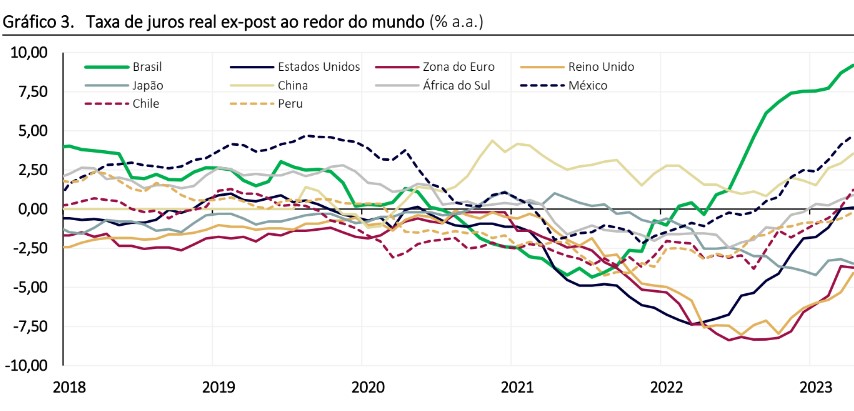

Além disso, o consumo da administração pública subiu modestos 0,3%. A queda de 3,4% nos investimentos é compatível com o baixo patamar de expectativa dos empresários e o alto nível

da taxa de juros real ex-post, que atingiu 9,2% a.a. em abril (Gráfico 3).

A retração na demanda doméstica pelo segundo trimestre consecutivo também contribui para o processo desinflacionário em curso. Um detalhe das contas nacionais é que a forte colheita agrícola ainda não foi integralmente embarcada para o exterior e, consequentemente, deve ser responsável pelo aumento de estoques no trimestre passado.

A balança comercial mostra forte aumento das exportações de grãos a partir de março, o que deve levar a uma redução de estoques e aumento de exportações nos dados referentes ao segundo trimestre.

Portanto, houve descompasso relevante entre o forte crescimento da oferta e a queda na absorção doméstica, impactada pela elevada taxa de juros, pelo grau de endividamento das famílias e pela baixa confiança dos empresários. Esse ambiente sustenta nossa expectativa de redução das pressões inflacionárias ao longo dos próximos trimestres e permitirá o início da redução da taxa Selic no terceiro trimestre desse ano.

Leia também