Para onde vai a economia dos Estados Unidos?

Especialistas do Banco Safra analisam os rumos da economia americana, com base nos dados mais recentes do Livro Bege do Federal Reserve

21/09/2023

A hipótese de que a desaceleração do mercado de trabalho só será observada em 2024 é compatível com a expectativa do mercado de um PIB americano mais fraco no ano que vem do que em 2023 | Foto: Getty Images

O Livro Bege do Fed é um relatório que agrega a análise local feita cada filial do banco central dos Estados Unidos a partir da visão de especialistas locais. A publicação do Federal Reserve em agosto apresentou novas teses e uma linguagem mais assertiva do que as anteriores. Verificamos três afirmações compiladas pelo Fed e como elas interagem com a nossa visão sobre a economia dos Estados Unidos.

Confira a análise dos especialistas do Banco Safra sobre para onde vai a economia dos Estados Unidos com base nas últimas informações do Livro Bege:

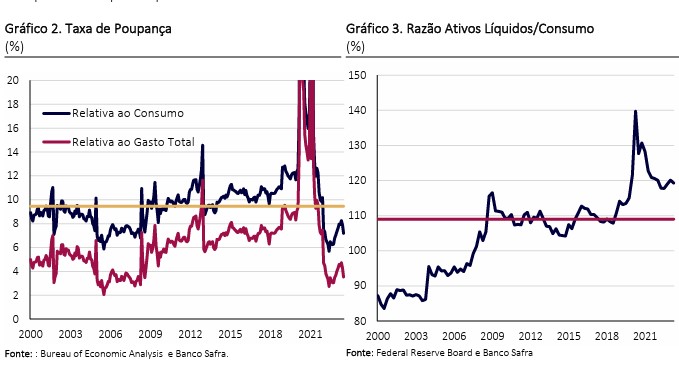

1. “Alguns distritos sublinharam informes sugerindo que consumidores podem ter exaurido suas poupanças e estão fazendo maior uso de empréstimos para suportar seus gastos.” A figura 2 plota a taxa de poupança: a diferença entre renda disponível e gasto com consumo, expressa como porcentagem da renda disponível. De fato, nos últimos meses a taxa de poupança norte americana caiu discretamente.

Ela cai em relação tanto ao consumo total quanto aos gastos pessoais totais, o que descarta a possibilidade de o consumo ter aumentado porque outros gastos (juros, por exemplo) caíram.

A linha amarela indica a taxa de poupança média entre 2000 e 2019. Embora a taxa corrente esteja claramente abaixo da média, note que esteve significativamente acima desde antes da pandemia. Comparação visual da “área abaixo da curva” sugere que o estoque de poupança pessoal não está exaurido, e que não o será imediatamente. De fato, a figura 3 apresenta o estoque de ativos líquidos como proporção do consumo agregado. O patamar atual está 10% acima da razão média (relativamente estável) de 110% entre 2009 e 2019 (linha pontilhada). Parte da incerteza acerca de se/quando/como a demanda agregada americana se reduzirá advém da incerteza sobre o momento até quando tal estoque estará disponível para ser consumido.

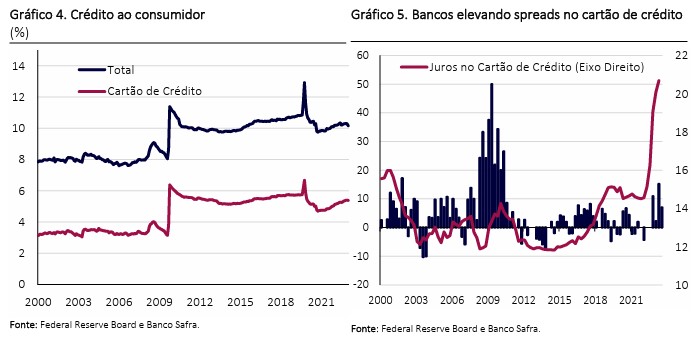

A afirmação Livro Bege relativa ao uso de empréstimos também já se verifica no balanço patrimonial bancário, embora neste caso a afirmativa já seja observada desde 2022. A figura 4 – que apresenta o quociente entre empréstimos para consumo (total e cartão de crédito) e consumo pessoal – demonstra uma discreta tendência de alta há mais de um ano.

É possível que o relatório do Fed indique que tal crescimento se acentuará no futuro. Assim, é crítico observarmos em que condições famílias americanas poderão realizar novos empréstimos. A figura 5 foca em dados de cartão de crédito. Ela contém em barras a porcentagem de bancos reportando um aumento no vez que tal porcentagem caiu foi em março de 2022. Desde então, verificamos em média 5.9% mais bancos elevando

spreads do que diminuindo. Este número deve ser lido com cuidado, já que os bancos reportando aumento podem ser os mesmos. Ainda assim, as leituras entre 2007 e 2009 foram significativamente superiores a esta média. Elas sugerem a existência de grande espaço para deterioração das condições de crédito atuais.

Condições estas que já não são boas como no passado recente. De fato, consumidores já sentem o aumento da taxa de juros. A curva vermelha na figura 5 reporta a taxa de juros média em cartões de crédito, que se elevou de 14-15% ao longo do período 2019-2022 para mais de 20% (e sem sinal de desaceleração). Parte deste aumento reflete a mudança de spreads, parte reflete o aumento da taxa básica de juros pelo Fed.

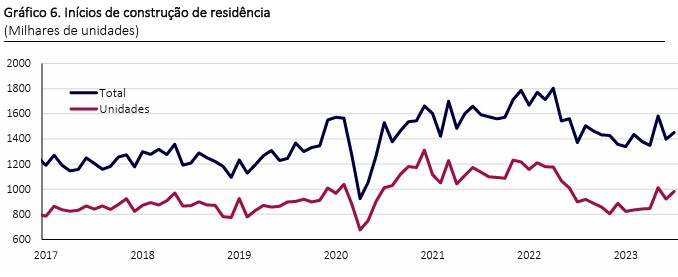

2. “Atividade de construção residencial para uma família cresceu. Mas múltiplos distritos notaram que a construção de imóveis residenciais de baixo custo foi mais desafiada por maiores custos de financiamento e crescentes prêmios de seguro.”

A figura 6 mostra o número de novas construções residenciais, tanto no total (azul) quanto daquelas destinadas a uma família (vermelha). O inesperado aumento de quase 250 mil unidades no número de novas construções em maio de 2023 se mostrou insustentável, pelo menos por enquanto. No mesmo mês, o número de novas construções destinadas a uma família se elevou em mais do que 250 mil. Ao contrário do total, tal ritmo não decaiu muito desde maio. Em julho, observamos 983 mil obras iniciadas contra 1012 mil em maio. Portanto, a afirmação do Livro Bege se verifica. Na medida em que ela projeta dados ainda não divulgados e/ou o futuro imediato, podemos deduzir um ganho de confiança de que as próximas leituras do número de novas construções não trarão grandes surpresas negativas.

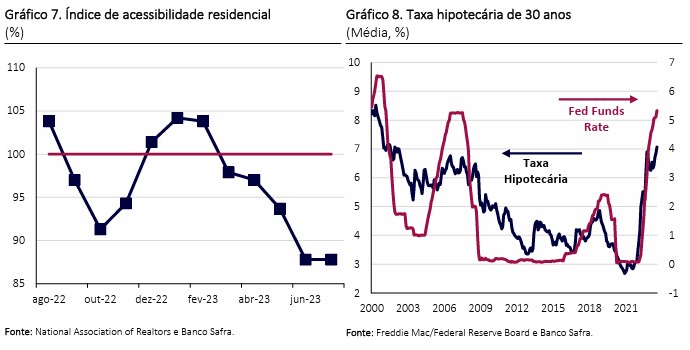

Por outro lado, a segunda afirmação do Livro Bege não é encorajadora. Embora o número de novos empreendimentos de imóveis de baixo custo não seja diretamente observável, já notamos em edições anteriores do Safra Semanal que a capacidade média de famílias americanas de financiar imóveis caiu. A figura 7 apresenta o índice de acessibilidade da Associação Nacional de Corretores de Imóveis (“National Association of Realtors”).

Este índice compara a renda mediana de famílias americanas à “renda qualificada” necessária para se financiar um imóvel. Valores abaixo de 100 significam que ela é menor do que a necessária. Vemos que a acessibilidade dos imóveis tem caído em 2023. A abertura do índice mostra que o principal fator por trás de tal queda é o custo de serviço da dívida imobiliária. De fato, as taxas hipotecárias se elevaram consideravelmente desde o início do ciclo de alta de juros promovido pelo Fed.

A figura 8, entretanto, mostra que há espaço para as taxas continuarem subindo.

É razoável imaginar que o mercado de imóveis de baixo custo será o primeiro a refletir o impacto do aumento das taxas de financiamento – parece ser este o fenômeno previsto pela assertiva do Livro Bege. Se (ou quando) for este o caso, é provável que, antes ou tarde, outros segmentos do mercado imobiliário também sejam afetados negativamente.

3. “Muitos contatos sugeriram que ‘a segunda metade do ano será diferente’ ao descreverem o crescimento de salários. O crescimento da pressão dos custos de mão-de-obra foi elevado na maioria dos distritos, frequentemente excedendo as expectativas durante o primeiro semestre do ano.”

A declaração acima a respeito do mercado de trabalho americano foi mais incisiva do que as observações usuais do Livro Bege. Sua importância é clara na medida em que o Fed dá sucessivas indicações de que decisões sobre política monetária serão impactadas pelo desempenho do mercado de trabalho. Ela se alinha com o cenário de mercado de trabalho norte-americano traçado no último Safra Semanal. Embora a criação de empregos continue forte, o mercado de trabalho fica menos apertado na medida em que a diferença entre demanda e oferta por trabalho diminui.

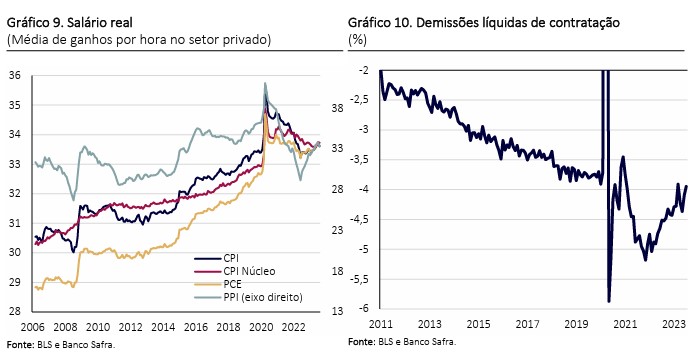

Por outro lado, é importante destacar que nós ainda não observamos uma reversão da tendência de crescimento real dos salários observados no primeiro semestre. A figura 9 plota o salário por hora médio do setor privado, deflacionado por diferentes medidas do nível de preço. Usamos o CPI, núcleo do CPI, índice de preços de consumo (PCE) e PPI (no eixo da direita). Todas as métricas de preço concordam que o salário real cresce desde pelo menos o início de 2023 e que não aparenta cair ou desacelerar.

É interessante notar que, quando deflacionamos o salário médio pelo PCE ou pelo núcleo do CPI, ele parece estar não muito distante da linha de tendência iniciada em 2013 (e mascarada pela pandemia). Cada deflator implica uma curva de tendência diferente, e medidas de produtividade que indiquem qual deve ser o crescimento salarial no longo prazo são igualmente heterogêneas. Ainda assim, parece factível que a renda do trabalho volte a crescer num ritmo similar ao da inflação ou pelo menos menor nos meses seguintes. Ou seja, é possível que “a segunda metade do ano seja diferente”.

Uma deterioração do mercado de trabalho seria crucial para tal movimento. Adicionando à nossa visão de mercado de trabalho trazida no último Safra Semanal de que o mercado de trabalho americano começa a se normalizar, a figura 9 plota as demissões e desligamentos de trabalhadores líquidos do total de contratações. O aumento no número relativo de demissões é uma métrica adicional que sinaliza o início de desaquecimento, e que pode afetar a trajetória de salários na medida em que trabalhadores perdem poder de barganha.

Por outro lado, como o próprio Livro Bege admite, a expectativa de menor crescimento dos custos de produção já foram quebradas no primeiro semestre deste ano. Elas podem ser quebradas novamente. A hipótese de que a desaceleração do mercado de trabalho só será observada em 2024 é compatível com a expectativa do mercado de um PIB americano mais fraco no ano que vem do que em 2023.

Leia também