Turbulência no mercado vai desacelerar corte de juros no Brasil e adiar ciclo de cortes nos EUA

Relatório do Banco Safra analisa a volatilidade recente do mercado e projeta corte da Selic de 0,25 ponto percentual na próxima quarta-feira

22/04/2024Com maior incerteza e volatilidade, o Copom deve desacelerar ritmo de corte da taxa Selic para 0,25 p.p. na sua próxima reunião, nos dias 07 e 08 de maio

A piora do ambiente econômico nos últimos dias, com aumento das incertezas e volatilidade global, deve levar o Comitê de Política Monetária (Copom) do Banco Central a desacelerar o ritmo de corte da taxa Selic para 0,25 p.p. na sua próxima reunião, cujo resultado será anunciado dia 8 de maio. As projeções estão no relatório semanal de macroeconomia do Banco Safra.

O informe enviando aos clientes nesta sexta-feira, 19, destaca que a taxa de câmbio deve retornar para um patamar mais próximo daquele verificado no primeiro trimestre, de R$ 5,00, o que permitiria levar a taxa Selic para 9,50% ao ano, plenamente compatível com o atingimento do centro da meta de inflação em 2025. A análise considera a robustez das contas externas do Brasil, inclusive com exportação de poupança nacional.

Nos Estados Unidos, o baixo nível da taxa de desemprego e a surpresa altista da inflação nos últimos três meses acenderam um alerta no baixo nível da taxa de desemprego e a surpresa altista da inflação nos últimos três meses, ainda que concentrada em poucos subitens com menor sensibilidade à política monetária, acenderam um alerta no Fed e nos mercados. Esse alerta parece motivar o Fed a postergar o início do ciclo de queda da taxa de juros, talvez para depois de junho. e nos mercados. Esse alerta parece motivar o Fed a postergar o início do ciclo de queda da taxa de juros, talvez para depois de junho.

Confira a análise completa do Banco Safra:

Saiba mais

- Empresas e setores mais seguros para investir em tempos de incerteza

- Opções seguras para investir no cenário de turbulência na economia global

- Como operar na bolsa de valores com a segurança da Safra Corretora

FED deve esperar um pouco mais para iniciar o ciclo de redução da taxa de juros

A atividade americana deve ter expandido em torno de 0,6% no primeiro trimestre deste ano em relação ao quarto trimestre do ano passado, o que representa um arrefecimento moderado em comparação ao ritmo médio de 1,0% do segundo semestre de 2023.

Parte deste bom desempenho foi consequência do crescimento durante o próprio quarto trimestre, levando o consumo em janeiro para um nível bem mais alto do que em outubro passado, de forma que o crescimento no final de 2023 criou um “carrego” que contribuiu com 0,4 p.p. para a expansão do consumo medido no primeiro trimestre de 2024.

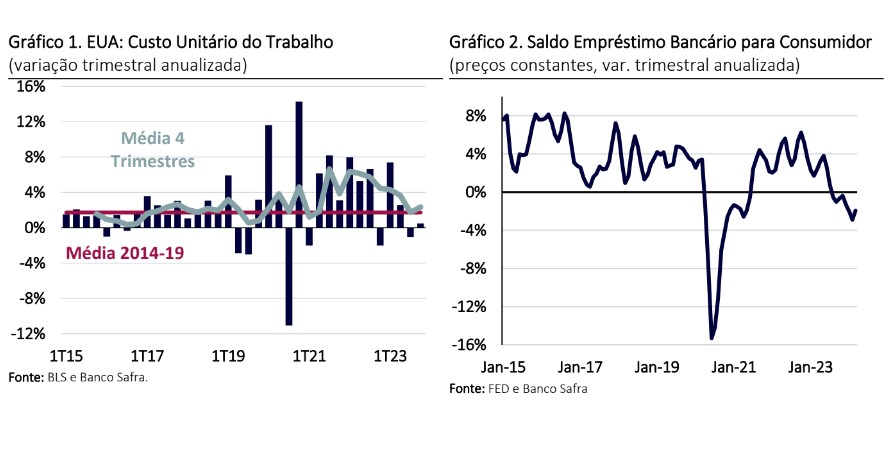

A taxa de desemprego segue em patamar historicamente baixo, tendo passado de 3,5% em março do ano passado para 3,8% no mesmo mês deste ano. O ajuste gradual do mercado de trabalho prossegue, com o excesso de demanda por trabalhadores diminuindo de 6,2 milhões em março de 2022 para 2,3 milhões no mês passado, o que tem colaborado para o arrefecimento do custo unitário do trabalho nos últimos trimestres.

Os efeitos defasados da política monetária começaram a aparecer no mercado de crédito. O saldo de empréstimo bancário para o consumidor a preços constantes recuou 1,9% no primeiro trimestre, o que ajudou a desacelerar as vendas de varejo para uma modesta expansão nominal de 0,1% no mesmo período em relação ao último trimestre de 2023.

Além disso, a política fiscal americana será levemente contracionista neste ano com a implementação de um teto para os gastos discricionários e a arrecadação de alguns impostos de pessoa física e jurídica postergados no ano passado. Dessa forma, acreditamos que o PIB terá crescimento real de cerca de 1,5% ao longo deste ano, o que representa uma moderação em relação ao crescimento de 3,1% realizado ao longo de 2023.

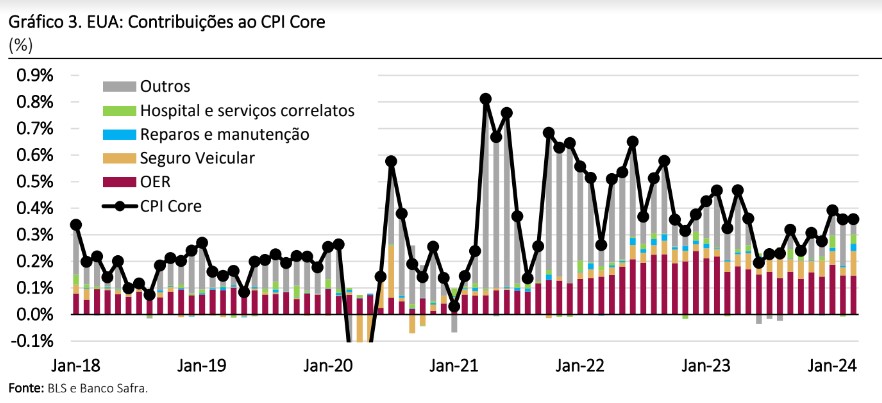

O desaquecimento dos custos trabalhistas e a estabilidade do preço das commodities, além da redução dos preços dos produtos exportados pela China, facilitaram o processo de desinflação nos últimos trimestres. O núcleo da inflação ao consumidor acumulado em doze meses (CPI core) passou de 6,6% em setembro de 2022 para 3,8% no mês passado. Apesar desse processo de contenção dos preços, a inflação nos últimos três meses ficou acima do esperado pelos economistas, gerando apreensão nos agentes do mercado.

Inflação é geralmente definida como um aumento generalizado dos preços, em contraste com aumentos de preços decorrentes de ajustes de preços relativos. Esses ajustes provavelmente devem ser grandes depois de um grande choque como a covid-19 e todas as rupturas econômicas recentes.

A medição de quão disseminada tem sido a alta de preços indica que nos últimos seis meses, apenas quatro subitens contribuíram com 75% do núcleo da inflação. Em primeiro lugar, o aluguel imputado (OER) apresentou mudança de ponderação e composição em janeiro, o que gerou forte aumento naquele mês, o que é um fator pontual.

Em segundo lugar, o preço de serviços hospitalares acelerou no início deste ano diante da demanda ainda aquecida pelo setor, na esteira da covid e do atraso de intervenções não emergenciais durante a pandemia.

O terceiro subitem de destaque foi seguro de veículos, que parece refletir com certa defasagem o aumento de preços dos carros e de seu reparo também depois do auge da covid. Vale notar que o aumento do custo do reparo de veículos não se deve necessariamente a custos de mão de obra, mas também das peças, acompanhado dos carros.

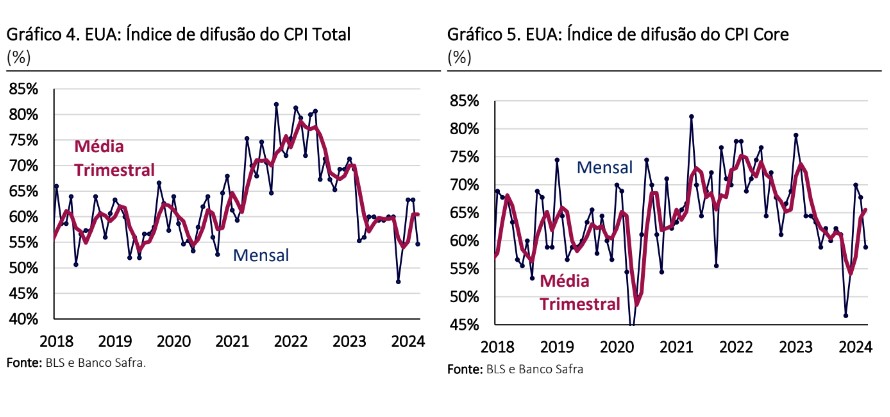

O índice de difusão, isto é, a proporção de itens que subiram de preços no período, confirma a concentração da inflação em poucos itens. A difusão do CPI total ficou em 60% no primeiro trimestre, praticamente igual a média de 59% observada em 2019. O contraste com o período de alta inflação em 2021-22, em que a difusão chegou a 80%, é marcante. No caso do CPI core, o índice de difusão ficou em 66%, ligeiramente acima da média de 2019 em 62%.

Essa análise evidencia que o aumento de preços nos últimos meses não foi disseminado, mas específico, o que sugere não representar o tipo de problema prioritário para a política monetária. Outro ponto importante para lembrar é que a meta de inflação do FED é para o PCE Core (deflator do consumo), o qual caiu de 5,5% em setembro de 2022 para 2,8% em fevereiro deste ano. O Fed estima que esse índice atingirá 2,6% ao final de 2024, 2,2% de 2025 e 2,0% em 2026, considerando uma trajetória de juros cadentes, com redução da taxa básica de juros para 4,6%, 3,9% e 3,1%, respectivamente.

Evidentemente a condução da política monetária depende do balanço de riscos percebidos. O baixo nível da taxa de desemprego e a surpresa altista da inflação nos últimos três meses, ainda que concentrada em poucos subitens com menor sensibilidade à política monetária, acenderam um alerta no Fed e nos mercados. Esse alerta parece motivar o Fed a postergar o início do ciclo de queda da taxa de juros, talvez para depois de junho.

Federal Reserve deve adiar ciclo de corte de juros

À luz dos sentimentos atuais, e apesar de vários indicadores mais benignos em relação à inflação e evolução da demanda, a perspectiva de adiamento do começo dos cortes de juros nos EUA aponta como cenário mais provável apenas dois cortes de 25 bps, um em setembro e outro em dezembro.

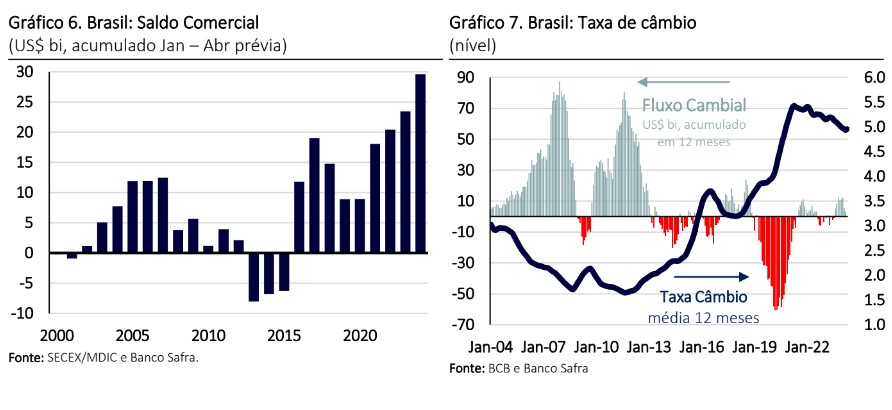

A postergação do início do ciclo de afrouxamento monetário nos EUA e os desafios ao ajuste fiscal brasileiro pressionaram recentemente a taxa de câmbio do real, que atingiu R$ 5,25 nesta semana.

A eventual persistência do câmbio neste patamar pode aumentar as projeções de inflação em torno de 0,4 p.p. neste ano e, por efeitos inerciais, cerca de 0,2 p.p. no próximo ano, ceteris paribus (todo o resto constante). Neste ambiente, a autoridade monetária brasileira sinalizou a possibilidade de reduzir o ritmo de corte da taxa Selic já na próxima reunião do Copom em maio.

A balança comercial brasileira continua exuberante. O saldo comercial acumulado neste ano está acima do resultado obtido no mesmo período do ano passado, com aumento do valor exportado e estabilidade do importado. Esse desempenho coloca viés positivo para nossa projeção de US$ 87 bilhões para esse ano. Assim, o fluxo cambial comercial acumulado no ano atingiu US$ 20 bi, acima dos US$ 13 bi do mesmo período do ano passado.

Por outro lado, o fluxo cambial financeiro deteriorou e acumulou saída líquida de US$ 14 bi neste ano, pior do que a saída de US$ 0,5 bi no mesmo período do ano passado. O efeito líquido entre o maior ingresso do fluxo comercial e o aumento da saída financeira é um saldo positivo de US$ 6 bi neste ano. Considerando a nossa projeção para o saldo comercial, o diferencial de juros e o crescimento econômico, estimamos que o fluxo cambial será positivo em torno de US$ 8 bi neste ano.

Existe uma forte relação histórica entre a tendência do fluxo cambial e a direção da taxa de câmbio. Assim, acreditamos que o cenário mais provável é o retorno da taxa de câmbio para patamar próximo do início do ano, o que favoreceria o cenário inflacionário de médio prazo. Se a moeda voltar para patamar em torno de R$/US$ 5,00, o modelo de inflação do BCB indicaria a possibilidade de estender o ciclo de corte da taxa Selic para, pelo menos, 9,50% a.a..

Copom deve desacelerar corte de juros

Portanto, em um ambiente com maior incerteza e volatilidade, o Copom deverá desacelerar o ritmo de corte da taxa Selic para 0,25 p.p. na sua próxima reunião, que acontecerá nos dias 07 e 08 de maio. A robustez das contas externas, inclusive com exportação de poupança nacional, sugere a possibilidade de a taxa de câmbio retornar para patamar mais próximo daquele verificado no primeiro trimestre, o que permitiria levar a taxa Selic para 9,50% a.a., plenamente compatível com o atingimento do centro da meta de inflação em 2025.

Leia também