Arcabouço fiscal não traz surpresas, mas não faltam desafios

Simulações do Safra mostram o desafio para o País atingir as metas de resultado primário indicadas no Projeto da Lei das Diretrizes Orçamentárias

24/04/2023

Ajuste proposto é muito gradual, altamente dependente de receitas adicionais e do crescimento econômico, segundo análise do Safra | Foto: Getty Images

O texto do projeto de lei complementar contendo a proposta do novo arcabouço fiscal veio dentro do previsto, sem grandes surpresas, segundo a análise dos especialistas do Banco Safra. Pela regra, a dinâmica de gasto respeitará um sistema que busca vincular o crescimento das despesas com a expansão das receitas, condicionado a limites mínimos e máximos de crescimento real dos gastos, de metas de resultado primário e de investimentos.

O desenho do arcabouço busca fazer com que a despesa cresça em ritmo inferior ao da receita (a não ser nos casos de estagnação ou queda real da arrecadação), o que levaria à uma queda do gasto em relação ao PIB. Porém, em função do ponto de partida fraco (déficit primário e dívida elevada nesse ano), o ajuste proposto é muito gradual e altamente dependente de receitas adicionais e de crescimento econômico.

Saiba mais

- China deve crescer mais de 5%, movida pelo consumo das famílias

- Com reforma, país troca pior sistema de impostos do mundo pelo mais moderno

- Como operar na bolsa de valores com a segurança da Safra Corretora

Análise mostra desafios do arcabouço fiscal

As simulações do Safra mostram o desafio para o País atingir as metas de resultado primário indicadas no Projeto da Lei das Diretrizes Orçamentárias(PLDO). Confira a análise do banco a seguir:

- Limites de despesas e de meta de resultado primário: define as bandas de resultado primário, a velocidade de crescimento real do gasto como proporção da receita real e limite inferior e superior para o crescimento real da despesa. Tais regras são permanentes, mas os valores de tolerância passam a ser definidos na primeira LDO de cada novo governo, o que está alinhado à ideia de garantir flexibilidade da regra a mudanças nas prioridades de governo.

- Especificamente para o período 2024 a 2027, a proposta já define esses valores:

a) a banda de primário teria adicional de 0,25 p.p. do PIB acima ou abaixo da meta central (definida na LDO)

b) o crescimento real do gasto seria equivalente a 70% do crescimento real da receita, podendo ser reduzido para 50% em exercício posterior caso o resultado primário fique abaixo do limite inferior

c) o gasto real sujeito ao limite cresceria no mínimo 0,6% a.a. (mínimo) e no máximo 2,5% a.a. Assim, entre 2024 e 2027, ao definir um ritmo de crescimento dos gastos inferior ao das receitas e supondo crescimento da economia, a proposta garante queda da relação despesa/PIB. Já em caso de crescimento real zero ou negativo das receitas, a proposta garante crescimento real mínimo do gasto, em linha com o intuito dos formuladores de prover a regra de componente anticíclico. - Receitas recorrentes como base de referência: as receitas usadas seriam as receitas federais recorrentes, isto é, a receita total deduzida de receitas de dividendos, concessões e privatizações, royalties e transferências legais a estados e municípios. O período de referência seria a receita acumulada real em 12 meses até junho do exercício anterior à LOA. Essa escolha atende a dois objetivos: 1) evitar que fatores exógenos atípicos, muitas vezes alheios à

vontade do governo – como alta nos preços de commodities – sejam transformadas em gastos permanentes e 2) garantir previsibilidade e realismo na definição dos limites de despesas, ao se utilizar como referência receitas realizadas ao invés de projetadas. - Bônus de primário para investimentos: não foi definida a regra de 1/3 do excedente do primário (isto é, o resultado primário acima do limite superior) para investimentos e 2/3 para pagamento de dívida, conforme sinalizado alguns dias antes. O texto apenas diz que o Poder Executivo poderá usar esse bônus para investimentos, acréscimo este que seria temporário e não seria acrescido do limite de gasto de referência para o ano seguinte, evitando o “efeito cremalheira” (acúmulo de gastos temporários transformados em permanentes). Porém, o limite máximo de 1/3 destinando para investimentos foi definido para o período 2025-2028. Ou seja: a regra geral não traz uma exigência de que parte do excedente seja destinada ao pagamento do serviço da dívida, mas impôs esse limite à atual gestão e metade da próxima.

- Exceções à nova regra de gasto: a série de itens excluídos do limite da nova regra de gasto são em sua grande maioria as exceções já existentes ao atual teto de gastos. Sendo estes limites constitucionais, não poderiam ser alterados por uma lei complementar. Nesse sentido, o arcabouço proposto não altera a situação atual, mas traz uma novidade positiva: exclui do rol de exceções eventual capitalização do Tesouro Nacional aos bancos estatais. Assim, tais aportes, se ocorrerem, contariam para o limite da regra, eventualmente consumindo o espaço fiscal de outras despesas.

- Flexibilizações da Lei de Responsabilidade Fiscal: a proposta suaviza a exigência de contingenciamentos de despesas em casos de descumprimento da meta de primário. Pela proposta, em casos de risco para o cumprimento da meta fiscal, a limitação de empenho de despesas, que antes era uma obrigação da LRF, passa a ser uma opção do gestor. Além disso, a nova proposta diz que descumprir a meta de primário não configura infração da LRF. A “punição” seria que, caso o resultado primário ficasse abaixo do limite inferior, no ano seguinte o crescimento real do gasto como proporção da receita real seria menor (isto é, o gasto real aceleraria menos).

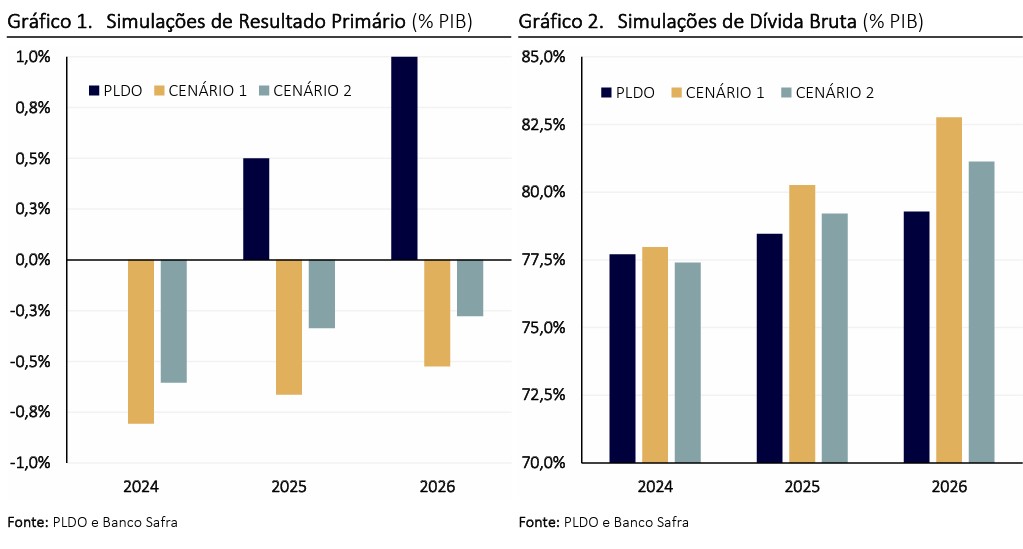

Apesar do texto apresentado ter vindo dentro do esperado, seus desafios permanecem. Em função do ponto de partida fraco da situação fiscal, caracterizado por déficit fiscal primário e dívida elevada nesse ano, o ajuste proposto é muito gradual, altamente dependente de receitas adicionais e crescimento econômico, como mostramos a seguir. Os cenários simulados abaixo mostram o desafio de o governo cumprir as metas de resultado primário indicadas na PLDO. São apresentados dois cenários em contraste com os números incluídos na PLDO.

Os cenários 1 e 2 simulam a nova regra do arcabouço usando diferentes hipóteses macroeconômicas e de medidas de receitas. As premissas de cada cenário e os principais parâmetros macroeconômicos estão detalhados na Tabela 1. Ambos contêm medidas mais modestas de receitas e incorporam o crescimento real do salário mínimo, vinculado no PIB per capita do ano anterior. Vale lembrar que a PLDO foi elaborada com base no ordenamento atual do teto dos gastos, mas incorporando R$ 172 bi de gastos adicionais em 2024 condicionados à aprovação do novo arcabouço. Além disso, não considerou a correção real do salário mínimo.

A análise das simulações (Gráfico 1 e Gráfico 2) mostra que a melhora do resultado fiscal e a consequente dinâmica mais favorável da dívida são fortemente influenciadas pelo sucesso das medidas de arrecadação e pelas taxas de crescimento econômico e juro real. Os cenários 1 e 2, em comparação à PLDO, sinalizam resultados primários mais fracos e níveis de dívida maiores, mesmo considerando juros reais inferiores aos da PLDO.

Íntegra da análise semanal do Safra.

Leia também