BRF e Klabin entram na carteira de crédito privado para novembro

Volume de emissão de debêntures caiu na véspera das eleições, mas o mercado secundário permanece aquecido; confira as recomendações do Safra

07/11/2022

Com a entrada dos ativos de Marfrig e Havan em maio, o Safra passou a recomendar na carteira de crédito privado títulos privados indexados ao CDI, tendo em vista a alta da taxa da Selic | Foto: Getty Images

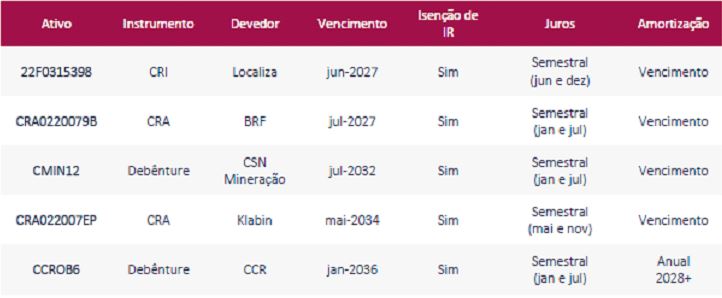

A carteira de crédito privado recomendada pelo Banco Safra para o mês de novembro contém duas alterações frente a outubro: entraram os CRAs de BRF e Klabin e saíram o CRA de FS Agrisolutions e o de Norsa (Solar). As mudanças visam aumentar o retorno médio e a liquidez da carteira, informou o Safra. Com as mudanças, o retorno médio esperado é de 107% do CDI e duration de 5,9 anos.

Em termos setoriais, a carteira apresenta boa diversificação, exposta aos setores: locação de veículos (Localiza), alimentação (BRF), mineração (CSN Mineração), papel e celulose (Klabin) e concessões (CCR). O Safra destaca que os nomes indicados na carteira possuem bom perfil de crédito e estão em posição de destaque em seus segmentos de atuação. Confira abaixo a composição completa da carteira.

Sobre os nomes que entraram na carteira, a BRF é uma das maiores companhias frigoríficas do mundo, contando com diversas marcas consolidadas e portfólio abrangente de produtos. A Klabin é a líder do mercado brasileiro na produção de papel para embalagem e, além do seu histórico de atuação, conta com uma estrutura verticalizada, garantindo competitividade.

Saiba mais

- O cenário para investimentos após a vitória de Lula

- Os melhores títulos para quem deseja investir em BDRs

- Como operar na bolsa de valores com a segurança da Safra Corretora

No cenário macroeconômico, o setor de serviços teve crescimento acima do esperado, puxado pelos serviços às famílias, que ainda mostra fôlego para o crescimento em 2022. Na política monetária, o Copom manteve a taxa básica de juros (Selic) em 13,75% e deve continuar com sua postura vigilante, podendo adotar medidas mais conservadoras em caso de piora na inflação.

Visão Macroeconômica

Dados mais recentes do IBGE referentes a agosto mostram avanço de 0,7% na comparação mensal no setor de serviços, sustentando pelos serviços prestados às famílias, único subsetor abaixo do patamar pré-pandemia (fev/20). O varejo ampliado recuou 0,6%, apesar do aumento no auxílio social, a renda familiar é afetada pela inflação ainda alta. A indústria de transformação teve leve queda de 0,2%, dessa vez impactada por uma demanda mais fraca do mercado interno, e não por paralisações devido a gargalos na linha de produção.

Com relação à inflação, a alta de 0,16% do IPCA-15 em outubro encerrou duas deflações seguidas em agosto e setembro, que foram influenciadas, principalmente, pela redução do ICMS sobre gasolina, energia elétrica e telecomunicação. Preços de alimentos vinham em desaceleração e chegou a registrar queda de 0,14% em setembro, contribuindo também para reduzir a pressão sobre o IPCA. De acordo com o Relatório Focus (31/10), a expectativa da inflação ficou em torno de 5,6% para 2022.

Na última reunião do Copom (26/10), o colegiado manteve a Selic em 13,75%, o que já era amplamente esperado pelo mercado. Em nossa opinião, a manutenção da Selic não significa necessariamente o fim do aperto monetário, mas uma postura vigilante quanto ao comportamento da inflação. Caso haja uma deterioração do IPCA, muito possivelmente o Copom pode vir a adotar uma postura mais conservadora, traduzida em mais alta na Selic. Em condições de estabilidade e arrefecimento do IPCA, esperamos corte de juros apenas em meados de 2023.

Mercado de Crédito Privado

O volume de emissão de debêntures foi de quase R$ 11 bilhões em outubro, abaixo dos R$ 22 bilhões registrados em setembro. O Safra acredita que o período eleitoral deve ter influenciado no cronograma de emissão. A emissão de títulos securitizados (CRA e CRI) reduziram para R$ 13 bilhões, contra R$ 17 bilhões em setembro.

No mercado secundário, o volume negociado de debêntures permaneceu aquecido, em torno de R$ 25 bilhões até 28/out, mas abaixo dos R$ 28 bilhões registrados em setembro. As debêntures incentivadas responderam por 30% do volume total negociado.

Leia também