Carteira Top 10 BDRs: ativos selecionados para investir no mercado internacional

Carteria Top 10 BDRs tem execução automática, o que dá comodidade ao investidor, já que a atualização dos ativos é feita mensalmente pelos especialistas do banco

02/08/2023

BDRs são títulos emitidos e negociados no Brasil que representam outros títulos negociados no exterior | Foto: Getty Images

A Carteira Top 10 BDRs, do Banco Safra, permite investir em ativos internacionais com a curadoria dos analistas de valores da Safra Corretora. A Carteria Top 10 BDRs do Banco Safra tem execução automática, o que dá comodidade ao investidor, já que a atualização dos ativos é feita mensalmente pelos especialistas do banco.

Os BDRs (Brazilian Depositary Receipts) são títulos emitidos e negociados no Brasil que representam outros títulos negociados no exterior. Ou seja, uma forma de investir indiretamente em ativos internacionais. Desde o lançamento da carteira, em junho de 2015, a valorização acumulada é de 328,66%, bem acima do SP&500 (261,82%), do CDI (98,28%) e do Ibovespa (118,90%).

Saiba mais

- Dez ações recomendadas para investir e aproveitar o ciclo de corte de juros

- Como investir com a estratégia de Warren Buffett e garantia contra perdas

- Como operar na bolsa de valores com a segurança da Safra Corretora

Para o mês de agosto, o Safra fez a troca de Visa por American Express. O banco explica que está realizando lucro em Visa, após a ação apresentar uma valorização de aproximadamente 30% desde sua inclusão. Apesar da continuidade dos fundamentos positivos de Visa, o Safra optou por abrir espaço para ações com maior potencial de valorização.

A American Express apresenta uma carteira de crédito de qualidade e uma base de clientes menos propensa a inadimplência do que seus pares no segmento. Além disso, as taxas de cartão mostraram um impulso positivo, com 70% das novas contas indo para produtos baseados em taxas. Olhando para o futuro, o Safra espera a continuidade do momento positivo para a receita líquida com juros.

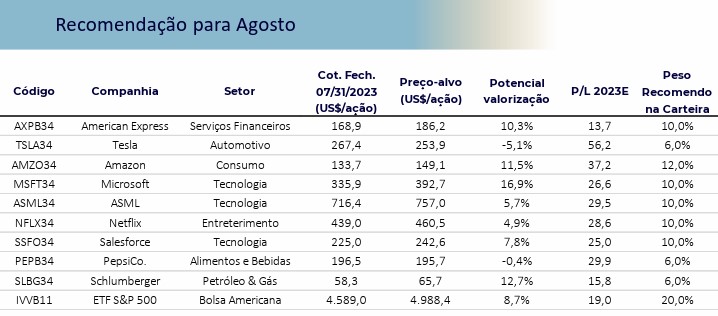

Composição da Carteira Top 10 BDRs do Banco Safra

American Express Company (AXPB34) |Serviços Financeiros

O Safra incluiu American Express Company na carteira. A empresa apresenta uma carteira de crédito de qualidade e uma base de clientes menos propensa a inadimplência do que seus pares no segmento. Além disso, as taxas de cartão mostraram um impulso positivo, com 70% das novas contas indo para produtos baseados em taxas. Olhando para o futuro, o Safra espera que o momentum da receita líquida com juros continuará devido ao forte crescimento dos empréstimos.

Tesla (TSLA34) | Automotivo

O Safra acredita que a empresa deve se beneficiar das novas fábricas no Texas e na Alemanha, enquanto a produção do Cybertruck pode proporcionar um novo patamar de crescimento para a companhia de 2023 em diante. O Safra acredita que a TSLA será uma das maiores beneficiadas pela Lei da Redução da Inflação assinada em Agosto de 2022 e por seus modelos mais vendidos (Y e 3) estarem elegíveis a créditos tributários.

PepsiCo. (PEPB34) | Alimentos e Bebidas

O Safra aumentou levemente PepsiCo no portfólio. A empresa é um nome blue-chip de baixo beta e perfil mais defensivo, apresentando um balanço sólido e um alto grau de estabilidade dos lucros. O Safra também gosta

do poder de suas várias marcas, como Frito Lay, Gatorade, Pepsi e Mountain Dew, em um ambiente inflacionário, pois acredita que elas dão à empresa a capacidade de repassar com sucesso os custos mais altos aos consumidores por meio dos aumentos de preços. A longo prazo, o banco vê um crescimento mais rápido nos mercados internacionais e o negócio da Frito-Lay como um dos principais impulsionadores do crescimento.

Ofoco daPepsi em lanches e bebidas mais saudáveis também continuará impulsionando a receita.

Microsoft (MSFT34) | Tecnologia

A empresa segue em sua transição para serviços em nuvem, movimento que vem mostrando resultados positivos com forte tração para as versões em nuvem do Office, Dynamics, Teams e os serviços de infraestrutura do Azure. O Safra acredita que a MSFT seguirá se beneficiando das maiores eficiências de escala causadas pela maior adoção da nuvem, enquanto os cortes de custos continuam ajudando as margens e o lucro da companhia. Além disso, o maior potencial de receita proveniente de iniciativas de IA e da integração de produtos também poderia apoiar a expansão de múltiplos.

ASML Holding (ASML34) | Tecnologia

A empresa tem uma posição de monopólio no fornecimento de sistemas litográficos para os principais líderes do segmento de tecnologia. Os clientes da ASML estão expandindo suas capacidades para atender às tendências seculares de demanda e aderir a tecnologias mais avançadas. Assim, esse cenário deve continuar impulsionando as vendas da ASML a médio prazo e seu mix de receita positivo levará uma margem bruta sustentável.

Amazon(AMZO34) | Tecnologia

Em 2023, o Safra espera ver um aumento do EBITDA ajustado e melhora das margens, impulsionado pela melhoria de sua estrutura de custos, contando também com a contribuição positiva do AWS e das receitas de publicidade. Para o Safra, a Amazon deve ganhar eficiência baseada no volume, com a empresa reduzindo os futuros investimentos de capital e se crescendo em sua rede de fornecimento existente.

Netflix (NFLX34) | Entretenimento

O Safra vê uma maior oportunidade de compra do papel após as fortes quedas recentes. Segundo o Safra, a marca Netflix é razoavelmente resistente à recessão, dado o baixo custo para o melhor streaming de vídeo da categoria. A empresa tem muitas vantagens em relação aos seus pares em sua plataforma, com capacidade para aumentar a receita e o EBITDA. O banco acredita que existem novos catalisadores para a receita como, por exemplo, os ganhos com publicidade, que poderão beneficiar a Netflix. Ao contrário dos concorrentes, a empresa está focada unicamente na rentabilidade da operação de streaming, sem o foco em fusões complexas.

Schlumberger Limited (SLBG34) | Petróleo e Gás

A empresa é líder em equipamentos e tecnologia para a indústria de petróleo e gás em todo o mundo. As receitas da companhia em grande parte são impulsionada pelo capex de produção e exploração internacional e o capex norte-americano, que serve como um segundo catalisador. Em ambas as áreas, o Safra acredita que o setor está no início de uma recuperação. O desempenho da margem tem sido em geral melhor do que os pares, e o Safra prevê que a SLBG possa continuar a ter esse desempenho. Além disso, a longo prazo, a companhia tem diversas tecnologias relacionadas à redução de emissões de carbono, bem como um negócio focado no

desenvolvimento de hidrogênio limpo e energia geotérmica em escala.

Salesforce (SSFO34) | Tecnologia

A empresa é um dos maiores fornecedores de software de Gerenciamento de Relacionamento com o Cliente (CRM) e um dos pioneiros de Software as-a-Service (SaaS)/computação em nuvem. A ação apresenta um valuation bastante atrativo, negociando perto de suas mínimas históricas e é um dos maiores beneficiários da migração para a nuvem. O Safra espera que a Salesforce continue a expandir sua participação de ~30% no mercado de CRM e deve apresentar um crescimento significativo tanto nas vendas como nos serviços em nuvem, que representam aproximadamente 45% da receita total.

Leia também