Consumo em queda nos EUA garante corte dos juros no 1º semestre

Tendência de queda da inflação e da demanda nos EUA deve dar confiança para o Federal Reserve iniciar o ciclo de corte de juros na primeira metade de 2024

05/03/2024

Desaceleração da criação de emprego também contribui para arrefecer o consumo e a inflação nos EUA | Foto: Getty Images

A renda pessoal disponível a preços constantes nos Estados Unidos ficou parada no mês de janeiro, refletindo a estagnação da renda do trabalho. A compensação pelo trabalho, que inclui salários, comissões, bonificações e auxílios, é o principal componente da renda disponível. Essa compensação, que representa o custo total da mão de obra, cresceu apenas 0,1% no mês. Assim, incluindo um pequeno aumento da taxa de poupança, o consumo pessoal, descontando a inflação, caiu 0,1% em relação ao nível de dezembro.

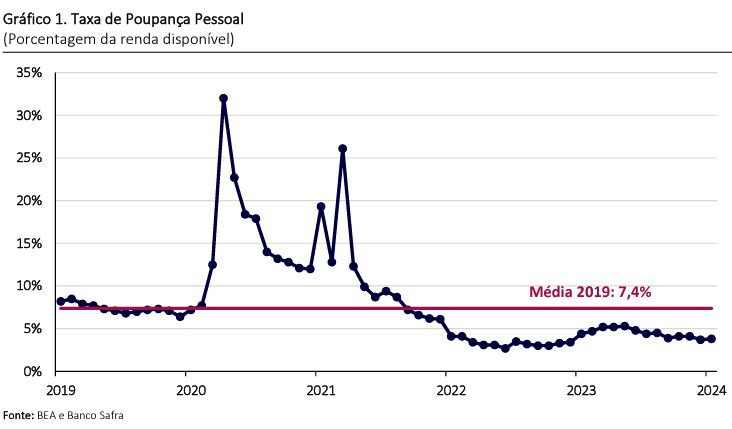

O começo do ano sugere que a exuberância do consumo observada em 2023 não se manterá nos próximos trimestres. O crescimento de 3,2% do consumo em 2023 se deu por razões temporárias. Ele ocorreu apesar da taxa de juros relativamente alta (acima de 2% reais), em parte pelo nível baixo da taxa de poupança das famílias.

Saiba mais

- Safra é o melhor banco para investir em ações no ranking da FGV

- J.Safra Índices Globais: diversificação otimizada com proteção do capital investido

- Como operar na bolsa de valores com a segurança da Safra Corretora

A poupança cresceu muito durante a pandemia, com as transferências de renda feitas pelo governo e as restrições ao consumo de serviços usufruídos de maneira presencial, como viagens e refeições fora de casa. Esse excesso chegou a US$ 2,5 trilhões, e vem sendo gasto gradualmente, resultando em uma taxa de poupança abaixo da média histórica e permitindo um crescimento mais robusto do consumo.

Há diversos fatores apontando para um consumo mais fraco em 2024, a começar pelo provável aumento da taxa de poupança das famílias. No ritmo atual de gastos, o excesso de poupança deve acabar pelo meado de 2024, o que já começa a induzir as famílias a conterem suas despesas.

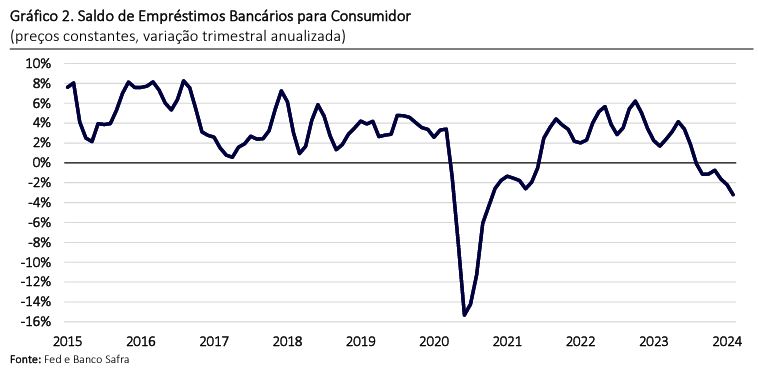

O aumento da taxa de poupança ainda deve ser estimulado pela sua maior remuneração, na esteira do aumento de juros pelo Fed. A isso ainda se soma a estagnação do crédito às famílias, com expansão do cartão de crédito e queda de outras formas de financiamento, em geral mais baratas (Gráfico 2).

As famílias também estão sentindo o fim de alguns programas de alívio implementados durante a covid, inclusive a suspensão do pagamento das dívidas universitárias, que alcança mais de 20 milhões de famílias.

Desaceleração do emprego tem reflexos na inflação e permite corte de juros nos EUA

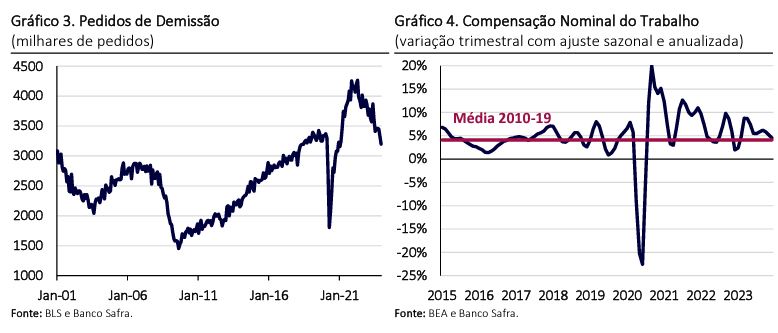

A desaceleração da criação de emprego também contribuirá para arrefecer o consumo. Poucos setores continuam contratando com força, e os pedidos de demissão pelos trabalhadores tem se tornado menos frequentes, o que indica moderação do mercado de trabalho, inclusive dos ganhos salariais à frente (Gráfico 3).

A menor disponibilidade de renda e de poupança acumulada já se traduz no aumento dos atrasos nos pagamentos de dívidas, que devem elevar a taxa de inadimplência das famílias no futuro próximo. Essa dinâmica, junto com as perdas sofridas pelos bancos devidas ao impacto do aumento dos juros sobre o valor dos ativos bancários com taxas pré-fixadas, tem restringido a concessão de crédito, fechando outro caminho para sustentar o consumo.

Ainda há setores compensando os atrasos trazidos pela covid, notadamente o setor da saúde, onde ocorre retomada de procedimentos eletivos, postergados pela sobrecarga do setor em 2020-21. Mas a recuperação do consumo nesse setor, que alcançou mais de 5% em 2023, também deve começar a moderar – em janeiro, seu crescimento reduziu para 0,3%, o que pode ser um início de arrefecimento. Uma desaceleração ainda mais forte é esperada para o setor de bens e veículos de recreação, cujo crescimento de 7,4% em 2023 não deve se repetir.

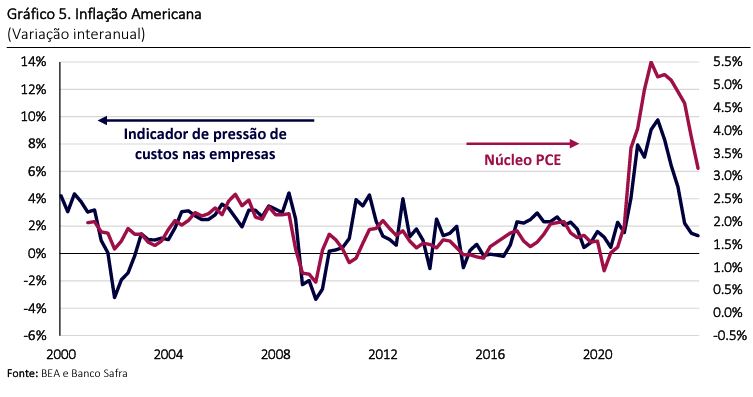

A moderação salarial e dos preços dos insumos, inclusive importados, tem se traduzido em pouca pressão nos custos das empresas, diminuindo a necessidade de seu repasse para os preços aos consumidores. Essa moderação de custos é oportuna, já que o Livro Bege do Fed tem apontado maior sensibilidade dos consumidores a aumentos de preços, o que tem ajudado na desinflação dos últimos trimestres. A tendência de redução da inflação e da demanda deverão dar confiança para o Fed iniciar o ciclo de corte de juros na primeira metade de 2024.

Leia também