Impacto do aumento real do salário mínimo na atividade e nas contas públicas

Análise do Banco Safra indica que o aumento significativamente acima do IPCA significa uma compressão em outras despesas para atender o novo arcabouço fiscal, risco considerado exacerbado

09/05/2023

Do total de 98 milhões de pessoas ocupadas, em torno de 36 milhões recebem até um salário mínimo | Foto: Getty Images

No dia 1º de Maio, o governo confirmou novo aumento real do Salário Mínimo (SM) para 2023 e a intenção de dar aumentos reais também nos próximos anos. O aumento para 2023 deu-se por meio da MP 1.172/2023, elevando o salário mínimo de R$ 1.302 para R$ 1.320. O novo valor implica num aumento de 2,8% acima da correção pelo INPC do SM de 2022 (R$ 1.212). No 1º de maio também foi anunciada a intenção do governo de retomar a fórmula da política de reajuste real do salário mínimo que vigorou entre 2012 e 2019, pela qual acrescenta-se o crescimento do PIB de dois anos antes ao reajuste pelo INPC do ano anterior.

Reajustes do salário mínimo têm impactos fiscais relevantes. Muitas despesas primárias são afetadas pelo SM, como os benefícios previdenciários, assistenciais e o abono salarial. Uma estimativa conservadora, baseada na quantidade de beneficiários desses pagamentos e assumindo que todos ganham exatamente o SM, indica que cada 1% de aumento do SM equivale a uma alta de R$ 4,6 bi/ano1 nas despesas do governo central. No ano corrente, o reajuste para R$ 1.302 de janeiro a abril corresponde a uma alta real de 1,4% em comparação ao valor dado pelo INPC, enquanto o aumento para R$ 1.320 de maio a dezembro equivale a uma alta real de 2,8% ao INPC. Somadas e ponderadas pelos respectivos períodos de vigência, as duas altas implicaram em despesas adicionais de R$ 11 bilhões em 2023.

Qual o impacto do reajuste do SM nas contas públicas, considerando também seus efeitos sobre a atividade econômica? Para estimar o custo fiscal líquido do reajuste real do SM, calcula-se o impacto na arrecadação decorrente do aumento de renda da população, e o quanto esse aumento é custeado pelas despesas de transferências, como as aposentadorias. Essa estimativa pode-se dar a partir de 1) dados do mercado de trabalho e da previdência, especialmente da parcela de trabalhadores e aposentados que tem renda de até 1 salário mínimo, 2) dados das contas nacionais, principalmente a participação do consumo das famílias no PIB, 3) carga tributária sobre o consumo nos três níveis de governo e 4) premissas sobre o multiplicador do consumo e elasticidade receitaPIB.

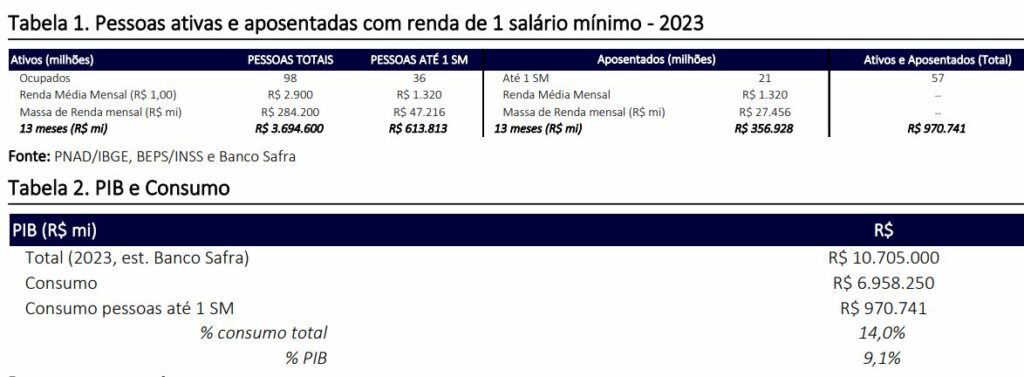

A renda dos que percebem até um salário mínimo é próxima a R$ 1 trilhão por ano. Do total de 98 milhões de pessoas ocupadas, em torno de 36 milhões recebem até 1 S.M. (Tabela 1), totalizando em um ano uma massa de renda de R$ 613,8 bilhões. Já na previdência, do total de 32 milhões de aposentados, em torno de 21 milhões (65% do total) recebem 1 SM, somando recebimentos anuais de R$ 356,9 bilhões. No total, ativos e aposentados que recebem até 1 SM somam 57 milhões de pessoas e R$ 970,7 bilhões em massa de rendimentos. Essa massa de renda responde por quase 14% do consumo das famílias e 9,1% do PIB (Tabela 2).

1 Uma outra estimativa, baseada no gasto anual efetivo das despesas previdenciárias e assistenciais associadas ao salário mínimo (que considera não apenas a quantidade de beneficiários, mas também o valor médio dos benefícios, muito próximos ao do SM), traz impactos ainda maiores: cada 1% de aumento do SM elevaria os gastos anuais em R$ 7,0 bilhões (contra R$ 4,6 bi na estimativa anterior). Assim, a mera correção inflacionária aumentaria os gastos em R$ 41,5 bi (contra R$ 27,4 bi).

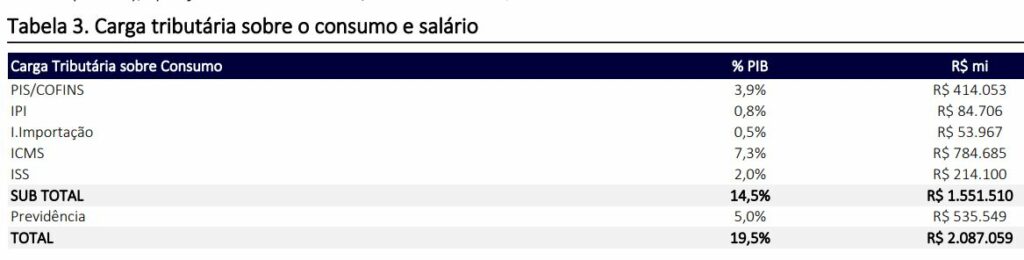

A carga tributária sobre o consumo é perto de 20%. A Tabela 3 mostra a carga tributária sobre o consumo nos três níveis federativos, além de incluir as receitas previdenciárias (incidentes sobre a folha de salários e/ou faturamento das empresas), que juntos totalizam 19,5% do PIB ou R$ 2.087 bilhões.

Impacto do aumento do salário mínimo na atividade e nas contas públicas

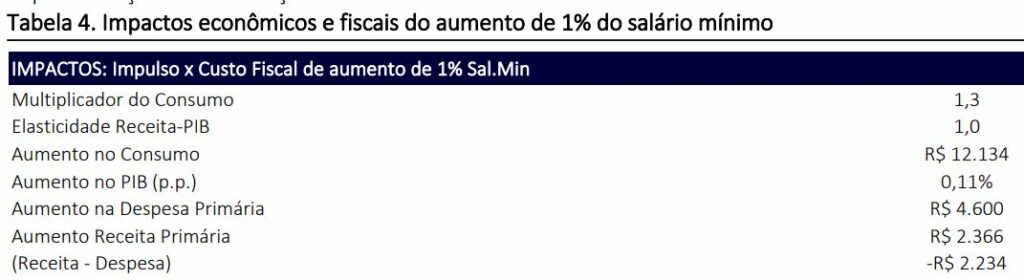

A análise do impacto do aumento do SM na atividade econômica e nas contas públicas aponta para um aumento do déficit primário de R$2,2 bilhões para cada ponto percentual de aumento (Tabela 4). Supondo um multiplicador do consumo de 1,3 e elasticidade receita-PIB de 1,0, conclui-se que o aumento real de 1% do SM aumenta a demanda agregada em R$ 12,1 bilhões (equivalente a uma alta de 0,1 p.p. do PIB). Mas seu potencial arrecadatório de R$ 2,4 bilhões é inferior ao custo fiscal da medida de pelo menos R$ 4,6 bi, o que resulta em um déficit primário anual de R$ 2,2 bi.

O tamanho do reajuste real do SM, em conjunto com eventual diferença entre o IPCA e o INPC, pode gerar pressões relevantes sobre o orçamento. Dado o aumento real do PIB de 2,9% em 2022, a aplicação da reedição da regra de reajuste real do salário mínimo se traduziria em despesas adicionais de R$ 6,5 bi a valores de 2023 acima daquelas decorrentes do reajuste usando apenas o INPC. Esse efeito será em parte atenuado, em 2024, pela diferença entre o IPCA e INPC de 2023, que servirão de base para o reajuste das despesas sujeitas aos novos limites fiscais e do SM. Projetamos IPCA e INPC de 5,8% e 5,3% este ano, respectivamente. Essa diferença de 0,5%, aplicado sobre o volume de gastos sujeitos ao SM, resultaria em um ganho de espaço fiscal da ordem de R$ 4 bilhões para o crescimento das demais despesas, sendo, portanto, um atenuante às pressões vindas do reajuste real do SM. Ainda assim, ele é insuficiente para cobrir o custo total de R$ 6,5 bi. Nos anos em que o IPCA for inferior ao INPC, haveria uma pressão orçamentária adicional além daquela resultante do reajuste real, comprimindo ainda mais os demais gastos.

O aumento do SM acima da inflação também significa compressão nos outros gastos para se atender os limites decorrentes do novo arcabouço fiscal. A coexistência de regras distintas de correção do gasto total e do SM pode fazer com que o reajuste real do SM tenda a superar o aumento tendencial médio correspondente a 70% do aumento de receita, supondo, por exemplo, um crescimento de receita equivalente ao do PIB e um crescimento do PIB de 2%. No caso de aumento do SM de 2,9%, o crescimento das aposentadorias sujeitas ao piso do SM seria o dobro do crescimento admitido para a despesa total. Dado o tamanho das aposentadorias e outros benefícios indexados ao SM, seria necessário comprimir outras despesas, chocando-se com a expectativa de também se garantir pisos para as despesas de saúde, educação e investimentos em geral, o que pode fragilizar a implementação do arcabouço fiscal.

*Baixe a íntegra da análise macroeconômica semanal do banco Safra

Leia também