Inflação tende a ficar em 3,5% em 2024, mas clima ainda é ameaça

Relatório de macroeconomia do Banco Safra para 2024 indica preços controlados tanto para alimentos quanto para bens industriais e serviços

28/01/2024

Os preços dos alimentos registram pressão em produtos in natura nas últimas semanas devido ao El Niño| Foto: Getty Images

O IPCA-15 de janeiro registrou variação mensal de 0,31%, resultado bem abaixo da projeção do Banco Safra (0,49%) e do consenso de mercado (0,47%). O desvio se deveu principalmente a uma surpresa baixista em passagens aéreas, que tiveram deflação de mais de 15%, ante expectativa de queda de 7%.

Outro motivo importante foi o arrefecimento de bens industriais, com redução de preço em diversos bens duráveis, como aparelho telefônico e mobiliário, além da moderação da alta de eletrodomésticos e eletrônicos. Finalmente, a alta de alimentos ficou alinhada com a expectativa, crescendo 2% nessa primeira leitura de inflação de 2024.

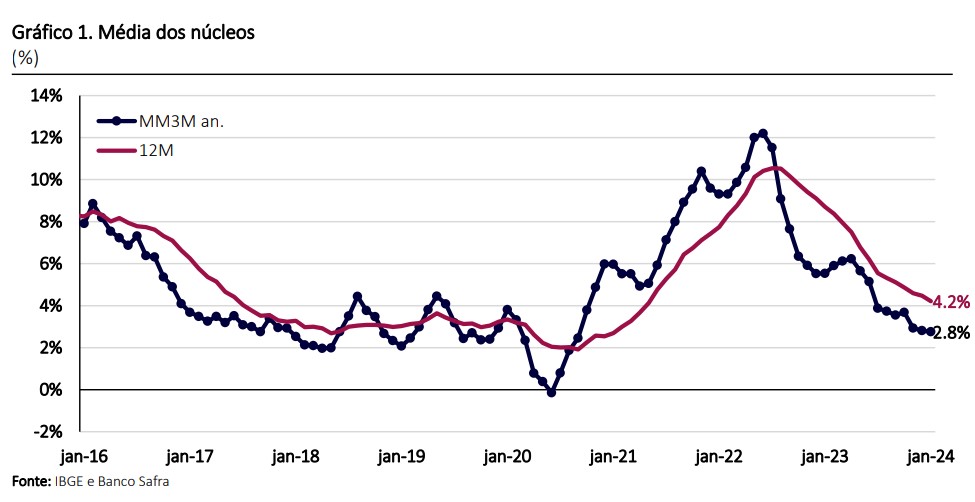

Na mesma direção, os núcleos de inflação mostraram variação abaixo da projetada. A média das cinco principais medidas cresceu 0,33% no mês, ficando 13 pontos-base abaixo da projeção. Na média móvel de três meses, essa métrica teve nova desaceleração e caminhou para abaixo da meta de 3,0%, o que simboliza o comportamento muito benigno da inflação.

Já os serviços subjacentes tiveram leve repique, acelerando para 5,0%. O Banco Safra espera que o conjunto de serviços tenha moderação nos meses à frente.

Para a projeção do ano de 2024, essa leitura revelou uma queda mensal de 0,11% para emplacamento e licença. Por questões metodológicas, esse item, que retrata a variação do imposto sobre a propriedade de veículos automotores (IPVA), tem o resultado repetido em todas as leituras de IPCA e IPCA-15 do ano, resultando numa deflação de mais de 1,3% em 2024.

Saiba mais:

- Estados Unidos crescem mais que o previsto em ritmo de ‘pouso suave’

- Carteiras recomendadas: melhores ativos para investir em janeiro

- Como operar na bolsa de valores com a segurança da Safra Corretora

Safra confirma expectativa de inflação de 3,5% em 2024

Como o desvio frente à expectativa foi pequeno, o Banco Safra confirma a projeção do IPCA variar 3,5% nos 12 meses até dezembro de 2024.

Em comparação a 2023, o Safra prevê que a inflação deste ano deverá mostrar um forte arrefecimento dos preços administrados após a volta da tributação dos combustíveis ocorrida no ano passado, uma continuidade da moderação do preço de serviços, um repique naqueles de alimentos e uma inflação contida para os bens industriais.

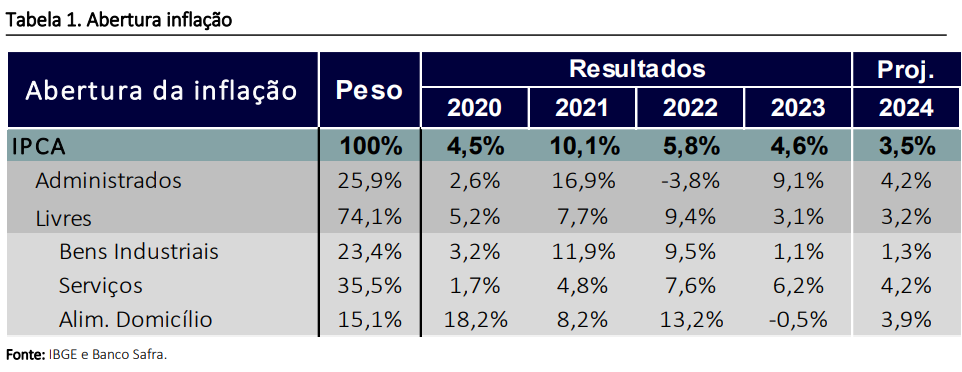

A tabela detalha a composição do IPCA.

Em alimentos, tem havido uma pressão em produtos in natura nas últimas semanas. Parte da elevação de preço pode ser atribuída aos efeitos do evento climático El Niño sobre o regime de chuvas e, consequentemente, sobre a oferta de alimentos de ciclo curto, como vegetais, legumes, tubérculos e frutas. Essa associação, comparada com aquela em episódios anteriores de El Niño tem sido moderada.

É comum que, alguns meses depois do começo do El Niño, o aumento de preços (com ajuste sazonal) ultrapasse 10%, enquanto neste ciclo a variação está pouco acima a 5%.

A distinção entre o período atual e outros períodos com El Niño é tão mais marcante porque, dado que os quatro eventos analisados se iniciam em meados do ano, é baixo o risco de a discrepância no ciclo atual se dever a alguma flutuação sazonal não ter sido propriamente filtrada pelo ajuste econométrico.

Além disso, as alterações de preço costumam refletir mais as condições de oferta do que de demanda, já que a elasticidade por esses itens é relativamente baixa.

Os alimentos serão o principal risco para a inflação nos próximos meses, como já sugerido pelo IPCA-15 de janeiro. Não se pode descartar a possibilidade da pressão sobre os alimentos se prolongar até o segundo trimestre do ano, quando costuma haver deflação.

As previsões dos principais departamentos meteorológicos (como National Oceanic and Atmospheric Administration – NOAA, dos Estados Unidos), contudo, sugerem que o El Niño deve perder força já no primeiro trimestre do ano, com reversão de cenário para La Niña até o terceiro trimestre.

Na medida em que essa reversão se traduzir em um rápido esfriamento das águas do oceano Pacífico, como o ocorrido em 2010 e 2016, é possível haver surpresas favoráveis na inflação à frente, dado que esses dois anos citados foram dos poucos em que os alimentos in natura chegaram a ter deflação anual.

Os fundamentos sugerem que os produtos industriais terão um ano benigno em 2024, como ocorreu no ano passado. A inflação desse grupo foi de apenas 1,1% em 2023. Os custos de produção desses produtos devem ser favorecidos por preços de commodities bem-comportados e taxa de câmbio estável ou até com apreciação, na esteira de uma provável desaceleração da economia mundial.

Outros custos da indústria, representados pelo núcleo do IPA Industrial também devem oscilar em patamar baixo Os riscos de alta de preço nos bens industriais podem vir de:

- 1) um rápido ganho de tração do crédito, refletindo as condições monetárias menos apertadas, com crescimento maior que o projetado para o consumo de bens duráveis; e

- 2) eventos geopolíticos que causem novas interrupções relevantes nas cadeias globais de suprimentos. A probabilidade atribuída tanto ao choque de demanda quanto ao de oferta é, a nosso ver, baixa.

Surpresas nos reajustes das mensalidades escolares podem afetar a trajetória dos preços dos serviços.

Desde a eclosão da pandemia, esses reajustes ficaram abaixo da inflação média do país, sugerindo que haja um esforço de recomposição do valor desses serviços em 2024. Essa hipótese não tem, no entanto, encontrado grande respaldo nas estatísticas disponíveis, como nos dados do IPC-Fipe, que indicam que até agora e tomando como base a inflação de educação na cidade de São Paulo, a variação desse grupo não deve ser tão elevada assim.

Outros itens importantes do setor de serviços, como aluguéis e alimentação fora de casa (restaurantes) devem seguir com preços em desaceleração, dada a menor inércia inflacionária e o alívio no preço dos alimentos na segunda metade de 2023.

Por outro lado, a taxa de desemprego continua próxima dos patamares mais baixos do período recente, de forma que não se pode descartar alguma pressão em serviços intensivos em mão de obra. O balanço desses riscos continua, no entanto, favorável à desaceleração da inflação do setor nos próximos meses.

Por fim, os preços administrados devem ser pressionados pela alta na tarifa de energia elétrica. O Safra prevê elevação de 7,0% para o item, reconhecendo a possibilidade de alterações de bandeira tarifária nos últimos meses do ano aumentarem significativamente esse valor.

Outro item que historicamente gera pressão nos orçamentos familiares é o de plano de saúde. A elevação prevista para o conjunto dos planos individuais é de 7,9%, gerando contribuição altista considerável para a inflação.

Por outro lado, o cenário base do Safra contempla um preço do barril do petróleo estável em US$ 80. Assim, a flutuação prevista para gasolina e outros combustíveis no ano se dará basicamente por conta da elevação de impostos estaduais.

Em suma, a primeira leitura de inflação do ano trouxe novidades positivas, seja na surpresa baixista do índice geral, seja no arrefecimento das principais medidas de núcleo.

Os riscos para os próximos meses vêm especialmente do clima, com impacto nos alimentos e na tarifa de energia elétrica, mas a moderação esperada para os serviços deve ser elemento chave para a condução da política monetária.

Leia também