Previdência é desafio para o teto de gastos

Apesar do baixo crescimento do gasto com a Previdência nos anos recentes, tendência de longo prazo é de avanço acima da inflação

08/08/2022

Desaceleração do crescimento das despesas da previdência parece estar associada às reformas de 2015 e 2019, e ao maior tempo para a concessão dos benefícios em anos recentes | Foto: Estadão Conteúdo

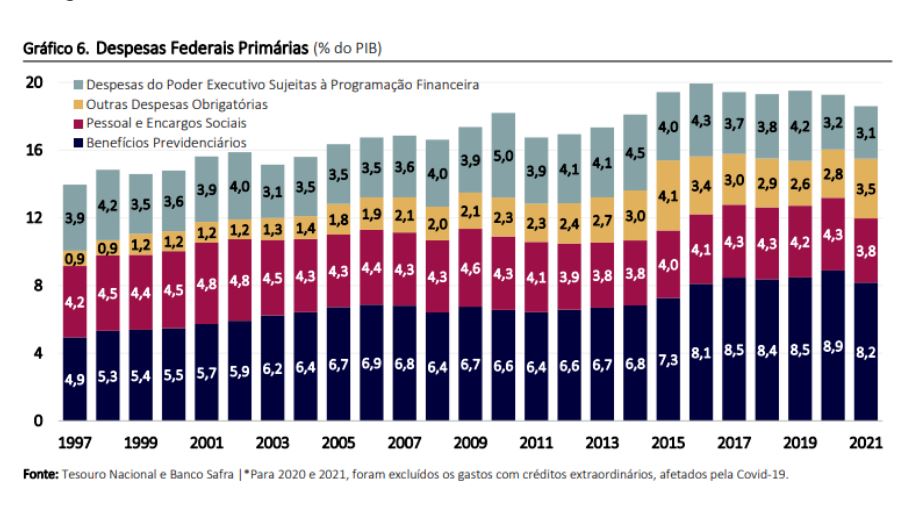

A estabilização das despesas previdenciárias, fator indispensável para a viabilidade do teto de gastos, enfrenta desafios estruturais. Os benefícios previdenciários são a maior despesa sujeita ao teto de gastos, correspondendo a mais de 8% do PIB e quase metade do total das despesas primárias.

Os dois principais tipos de benefícios previdenciários são os de aposentadoria ou pensões e os benefícios do auxílio doença. A dinâmica da evolução dos dois diverge, sendo os de auxílio doença função da aferição da necessidade e tempo médio do seu pagamento — elementos que foram objeto da reforma da previdência de 2015, quando se mudaram critérios e incentivos para a concessão desses benefícios, e da revisão sistemática dos processos de sua concessão nos dois anos seguintes, conforme orientação incluída no Projeto de Lei Orçamentária enviada ao congresso em agosto daquele ano.

Saiba mais

- Avanço da longevidade gera empregos e riqueza

- Invista com segurança e baixo valor de aplicação

- A estratégia do fundo Safra Galileo diante do risco de recessão nos EUA

A concessão da aposentadoria e pensões segue outra dinâmica, com maior influência demográfica e do crescimento da economia.

A evolução do pagamento de aposentadorias e pensões tende a pressionar o teto de gasto imposto pela Emenda Constitucional 95. Esse teto limita a expansão do gasto público nominal à variação do IPCA, enquanto os benefícios previdenciários existentes, além de automaticamente serem corrigidos pela inflação, estão sujeitos a outros fatores de crescimento.

O principal desafio é demográfico, à medida em que o aumento no número de pessoas idosas e vivendo por mais tempo aumenta o número de benefícios de aposentadoria e pensão pagos por ano.

Em 2012, havia 15,2 milhões de pessoas com mais de 65 anos no Brasil (7,7% da população), enquanto o IBGE estima que esse número em 2022 seja de 21,6 milhões (10,5% da população), resultando em um acréscimo de mais de 40% a essa população.

O número de benefícios não cresceu nessa proporção porque grande parte deles é concedido a pessoas com menos de 65 anos, mas na medida em que o aumento da população acima de 65 anos corresponde à maior longevidade do brasileiro, há um fator de cumulatividade grande na previdência social.

Um outro fator tendencial para a despesa da previdência crescer acima da inflação é o aumento de renda do trabalhador, que cria a expectativa de que os novos benefícios sejam mais altos do que os antigos, fazendo com que a média dos benefícios também cresça acima da inflação.

Despesas com Previdência cresceram acima da inflação e do PIB

A isso se somou durante vários anos o aumento do salário mínimo — que serve de piso aos benefícios — acima da inflação. Esses fatores levaram as despesas com Previdência a cresceram acima da inflação e do próprio crescimento do PIB na maior parte dos anos entre 1997 até 2020 e tendem a continuar exercendo essa pressão, especialmente se o crescimento econômico é baixo ou negativo.

Em 1997, os gastos previdenciários totalizavam 4,9% do PIB e respondiam por 35% da despesa primária da União. Em 2016, ano em que foi aprovado o teto dos gastos (passando a valer em 2017) e em que o PIB real contraiu, os gastos previdenciários representaram 8,1% do PIB e 41% da despesa primária total.

Em 2019, ano em que foi aprovada a reforma da previdência, a despesa da previdência já havia saltado para 8,5% do PIB e 43% da despesa primária. Em 2020, após a reforma previdenciária e em meio à pandemia, que também contraiu o PIB real, a despesa da previdência subiu para 8,9% do PIB e 46% do gasto primário total, já descontados os gastos com benefícios extraordinários (auxílio emergencial) em resposta à Covid-19.

Em 2021, ano em que o PIB se recuperou da queda ocorrida em 2020, houve queda nos gastos previdenciários como proporção do PIB, tendo a relação voltado para 8,2%. Apesar de ainda não haver estudos do governo ou acadêmicos que analisem a questão, parece evidente que o padrão de comportamento da despesa com a previdência se alterou a partir de 2020, depois da reforma votada em 2019.

Nos anos mais recentes, houve desaceleração no crescimento no estoque de benefícios emitidos, reflexo da redução no número de benefícios concedidos, e redução no valor médio do benefício pago, conforme abaixo:

- – Desaceleração no estoque de benefícios emitidos: o estoque de benefícios emitidos cresceu em média 1,0% a.a. entre 2020 e 2022, abaixo da média histórica de 2,9% de 2006 a 2019. Em 2021, o estoque de benefícios emitidos cresceu apenas 0,6%, provavelmente em função dos efeitos da Covid-19 na concessão de aposentadorias, assim como de auxílios doença, até pela modificação do comportamento da força de trabalho empregada.

- Queda no fluxo de benefícios concedidos: o número de benefícios concedidos para o público urbano caiu nos anos mais recentes, enquanto o número de benefícios rurais, que havia caído a partir do aperto de certas regras a partir de 2015, voltou a crescer, ainda que mantendo-se abaixo do número de 2014.

- Aumento no tempo médio de concessão de benefícios: em paralelo à queda do número de benefícios concedidos, houve significativo aumento do tempo médio de concessão. Esse tempo vem aumentando desde 2014, não decorrendo, portanto, apenas de dificuldades causadas pela Covid-19. De fato, em 2020, pior momento da primeira onda de contágio, houve forte redução no tempo médio de concessões, refletindo ações emergenciais (mutirões) e flexibilizações de regras para agilizar a concessão de benefícios. Atualmente, o tempo médio de concessão está ao redor de 80 a 90 dias, superior aos 60 a 80 dias na pré-pandemia (2018-2019) e muito superior aos anos anteriores, cujo tempo já chegou a ser de 20 a 40 dias até 2015, a despeito da digitalização da administração pública.

- Aumento na taxa de benefícios indeferidos: O aumento no tempo médio de concessão pode refletir um controle mais rigoroso do INSS na aprovação de novos benefícios. A proporção de benefícios indeferidos, por exemplo, continua crescendo, após o primeiro salto ocorrido em 2016 depois das mudanças no auxílio doença em 2015 (infelizmente a apresentação das séries históricas do INSS torna difícil a identificação imediata de quanto do aumento do número de benefícios indeferidos deve-se a auxílio doença e quanto se deve a aposentadorias e pensões).

- Queda no valor real médio do benefício, principal consequência da reforma da previdência. A mudança nas regras de cálculo dos benefícios, especialmente na preponderância dos anos de salário mais alto nesse cálculo, determinou uma redução de mais de 10% no valor médio do benefício urbano concedido. O benefício rural não teve essa redução por estar limitado pelo piso do salário-mínimo. Mudanças na regra de cálculo das pensões — aparentemente com o recálculo do benefício originário, além da redução das cota-partes — também tem contribuído com a desaceleração da despesa em anos recentes, em paralelo com o aumento da extinção de aposentadorias, com ou sem conversão em pensões, na esteira do aumento dos óbitos da população idosa decorrente da Covid-19.

Em resumo, a desaceleração do crescimento das despesas da previdência parece estar associada às reformas de 2015 e 2019, e ao maior tempo para a concessão dos benefícios em anos recentes.

A reforma de 2015 e medidas no orçamento de 2016 parecem ter impactado a concessão de benefícios temporários (auxílio doença), enquanto a reforma de 2019 parece mostrar seu efeito através da queda do valor médio dos novos benefícios concedidos a partir de 2020.

A persistência dessa dinâmica, assim como o eventual aumento da idade média de obtenção da aposentadoria podem ser os elementos chaves da redução de despesas previdenciárias prevista na reforma de 2019.

Ainda é cedo para se estimar o quanto a recente desaceleração do gasto previdenciário será permanente e compatível com a presunção do crescimento desse gasto apenas com a inflação, notando-se, sem embargo, a redução do valor dos benefícios urbanos concedidos a partir de 2020.

Leia também