Queda dos juros garante crescimento de 3% em 2023 e de 2,5% em 2024

Copom deve baixar hoje a taxa básica de juros (Selic) para 11,75% ao ano, o que favorece o crescimento da economia; confira as projeções do Safra

13/12/2023

Salto na produção de grãos e expansão da extração de petróleo favorecem o crescimento, que ganha impulso com queda da Selic | Foto: Getty Images

A queda das taxas de juros ajuda a derrubar a inflação e a ampliar a oferta de crédito, processo que deve continuar no ano que vem. A combinação de inflação baixa, mercado de trabalho estável e expansão de crédito leva o Banco Safra a projetar crescimento do consumo, em termos reais (acima da inflação) de 3,3% neste ano e de 3% em 2024. O Safra prevê crescimento real do PIB próximo a 2,5% no ano que vem. Para 2023, o salto no volume da safra de grãos e a expansão da extração de petróleo deverão levar o Brasil a um crescimento real do PIB a 3%, porcentual acima do consenso do mercado.

Hoje o Comitê de Política Monetária (Copom) do Banco Central deve anunciar mais um corte da taxa básica de juros (taxa Selic) 12,25% para 11,75% ao ano. O corte de 0,5 ponto percentual deverá ser a quarta redução seguida na Selic – que cairá ao menor patamar desde março de 2022, quando estava em 10,75% ao ano.

Saiba mais

- Safra Top 10 Ações: carteira recomendada para investir em dezembro

- Carteira Dividendos: B3 entra nas recomendações para dezembro

- Carteira Top 10 BDRs troca Pepsico por AstraZeneca

Em relatório de avaliação da situação macroeconômica, o Banco Safra afirma acreditar que esse processo de redução da inflação e dos juros continuará no próximo ano: “Reiteramos nossa projeção de expansão da atividade econômica no Brasil acima das estimativas do consenso em 2023, por conta do impacto desinflacionário do aumento da oferta agrícola, e em 2024, por conta da continuação do processo desinflacionário e da expansão do crédito na esteira da queda da Selic”.

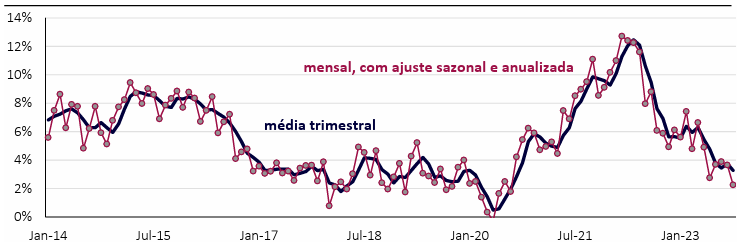

Núcleo do IPCA (média 5 núcleos):

Relatório do Safra destaca PIB de 3% em 2023 e 2,5% em 2024, com queda dos juros e da inflação

Confira a avaliação da economia brasileira feita pelo Banco Safra no relatório semanal macroeconômico:

“O salto no volume da safra de grãos e a expansão da extração de petróleo deverão levar o crescimento real do PIB a 3% nesse ano. O aumento de produção desses setores tem tido efeito multiplicativo, ao movimentar outros segmentos da economia, como transportes, intermediação financeira e outros serviços. Além disso, a combinação do aumento da oferta de comida no país com a moderação dos preços internacionais de commodities agrícolas levou a uma queda do preço dos alimentos no IPCA entre maio e setembro desse ano, beneficiando o poder de compra das famílias. Assim, o aumento de renda real por conta do bom desempenho do mercado de trabalho e da desinflação maior do que esperada mais do que compensou a timidez do aumento do crédito para a pessoa física.

O impacto desinflacionário causado pelo aumento da oferta doméstica foi reforçado pela queda do preço das commodities no mercado internacional e pela valorização cambial. Com a desinflação já arrefecendo os salários, a queda no preço dos insumos de produção se traduziu na desaceleração dos custos das empresas brasileiras, facilitando a convergência da inflação para a meta em uma trajetória de 2023-24 bem mais confortável.

Com o auxílio da moderação de preços dos alimentos e bens industriais, além da estabilidade do câmbio, a inflação tendencial também tem caído rapidamente. As diversas medidas de núcleo da inflação, por exemplo, já retornaram ao patamar anterior à pandemia, assim como o índice de difusão. A variação interanual do IPCA deverá ficar em 4,6% 2023, dentro do intervalo de tolerância do regime de metas.

O deflator do consumo, que compara a média do preço da cesta de consumo durante 12 meses em relação aos 12 meses anteriores (ao invés de comparar a variação dos preços entre as pontas do período de 12 meses), passou de 13% no 3T21 para 9,9% no 3T22 e 4,1% no 3T23. Ou seja, nos últimos 12 meses o custo da cesta de consumo foi, em média, apenas 4,1% maior do que no período de outubro de 2021 a setembro de 2022, representando uma fortíssima desinflação.

A desinflação acelerada permitirá que o consumo cresça 3,3% em termos reais (preços constantes) nesse ano. Em contraste com esse vigor do consumo a preços constantes, o consumo a preços correntes deverá crescer bem mais devagar em 2023 (8,1%) do que em 2022 (15%) e do que a média histórica. Isso significa que a desinflação permitiu que o consumo real crescesse, apesar da desaceleração relevante da renda nominal disponível e da expansão moderada do crédito à pessoa física, que apoiavam projeções de crescimento do PIB mais cautelosas no começo do ano.

Para 2024, a renda disponível deverá arrefecer novamente com a desaceleração dos salários (menor inflação passada influenciando as negociações coletivas) e a ausência de reajuste do programa Bolsa Família, o que nos leva a estimar uma nova desaceleração do consumo nominal para 6,8%. Por outro lado, o processo de desinflação persistirá, com o deflator do consumo caminhando para apenas 3,7% em 2024, mantendo o alento do poder de compra das famílias.

Além disso, a redução da inflação permite a continuidade do ciclo de redução da taxa de juros para 8,75% a.a. até o fim do próximo ano, facilitando a expansão do crédito para as famílias. Assim, a combinação de inflação baixa, mercado de trabalho estável e expansão de crédito suporta nossa projeção de que o consumo crescerá, em termos reais, 3,0% em 2024, permitindo um crescimento real do PIB próximo a 2,5% no ano que vem.

Portanto, a desaceleração da economia e da inflação mundial e a expansão da oferta no Brasil têm colaborado para o nosso processo desinflacionário e, consequentemente, apoiado a expansão do consumo em termos reais, a despeito de um notável desaquecimento do consumo a preços correntes. Acreditamos que esse processo continuará no próximo ano e reiteramos nossa projeção de expansão da atividade econômica no Brasil acima das estimativas do consenso em 2023, por conta do impacto desinflacionário do aumento da oferta agrícola, e em 2024, por conta da continuação do processo desinflacionário e da expansão do crédito na esteira da queda da Selic”.

Leia também