Inflação nos EUA: juros devem cair no 1º semestre, apesar do susto em janeiro

A surpresa do CPI de janeiro não altera a tendência de a inflação americana continuar convergindo para a meta do Fed; juros devem cair ainda no primeiro semestre

19/02/2024

A variação mensal do núcleo da inflação superou em janeiro a casa dos 10% anualizados, após ajuste sazonal | Foto: Getty Images

A inflação de janeiro nos EUA voltou a acelerar e ficar acima das projeções. A variação mensal do índice de preços ao consumidor (CPI), ajustada à sazonalidade, foi de 0,31% em janeiro, com variação interanual de 3,1%. Já o núcleo, que exclui os preços de alimentos e energia, subiu 0,39% mês contra mês, a maior alta desde fevereiro do ano passado. Na comparação com janeiro de 2023 o núcleo está 3,9% mais alto. Todos esses valores ficaram acima das expectativas medianas de mercado, que para o núcleo eram de 0,28% m/m e 3,7% a/a. Essa surpresa inflacionária, no entanto, foi provocada principalmente por itens relacionados ao custo da moradia e não deve ser recorrente.

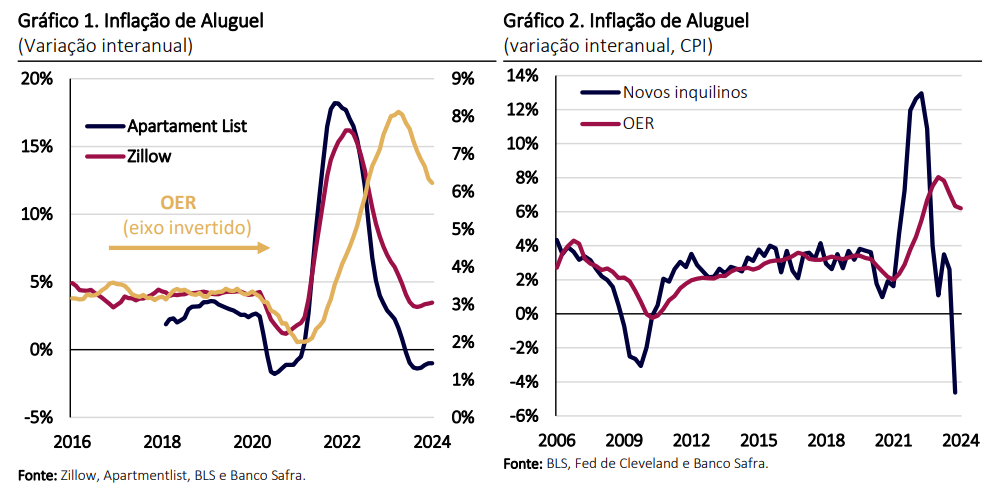

O custo da moradia é contabilizado no CPI a partir de duas métricas. A primeira é o custo médio dos aluguéis da residência principal, conhecido como rent of primary residence, que é capturado a partir de contratos de aluguel em vigor em dado momento. A segunda métrica é o custo implícito do usufruto da residência própria, owners equivalent rent (OER). A forma de calcular esse custo implícito parte do princípio do “custo de oportunidade” de morar na sua própria casa, ou seja, o quanto o dono daquela propriedade deixa de ganhar se a tivesse alugado, ou de forma equivalente, quanto estaria disposto a pagar por uma casa semelhante que não fosse sua. O valor do OER é inferido em duas etapas, primeiro perguntando-se ao morador quanto ele estaria disposto a pagar para morar ali ou por quanto ele avalia que a residência poderia ser alugada. Essa informação proporciona o peso do item na cesta de consumo. A variação percentual a cada mês do custo do item propriamente dito é estimada a partir da variação dos aluguéis de residências parecidas em localidade próxima.

Saiba mais

- Indíce Safrapay sinaliza retração da atividade, mas banco projeta recuperação

- Safra projeta 155 mil pontos para o Ibovespa no fim de 2024

- Como operar na bolsa de valores com a segurança da Safra Corretora

Ambas as métricas do custo da moradia procuram refletir a variação da média desse custo para todos os consumidores em certo período, e não apenas a variação dos preços dos novos contratos de aluguel. Essa é uma distinção importante e decorre do fato de que os imóveis analisados são divididos em seis grupos e seus preços verificados em janelas móveis com seis meses de defasagem. Assim, no dado de janeiro são coletados os preços dos imóveis verificados em julho do ano anterior, enquanto em fevereiro serão coletados os preços dos imóveis verificados pela última vez em agosto. Desta forma, os imóveis analisados não são os mesmos em todos os períodos. Nesse caso, se após um período de subida persistente os novos contratos de aluguel pararem de aumentar de preço, os itens do CPI poderão continuar subindo ainda por mais algum tempo, refletindo as altas do passado que impactam os contratos que não venceram ainda. É preciso considerar também que a maior parte dos contratos de aluguel não varia com grande frequência (60% deles são renovados a cada 12 meses contra apenas 31% de renovação mensal).

A divergência entre a variação do preço de novos contratos de aluguel e da média dos aluguéis refletida no CPI tem sido observada nos últimos meses. O índice privado Zillow, que acompanha os preços das residências para alugar ou que acabaram de ser alugadas, voltou para um ritmo de crescimento próximo ao anterior à pandemia, enquanto o Apartment List, mais focado em apartamentos está até em território deflacionário. A diferença do pico de variação desses índices em relação ao do aluguel no CPI reflete exatamente essa defasagem entre novos contratos e a evolução da variação média do universo total de contratos. Essa distinção não escapou aos serviços de estatística, que também publicam um índice do custo do aluguel para novos inquilinos, o new tenant rent. Esse indicador reflete apenas o ocorrido com os novos contratos e seu comportamento é similar ao dos dois indicadores privados mencionados acima, cujo pico de variação também antecedeu o do OER e do rent of primary residence.

Os dois índices de custo de moradia também apresentaram divergência entre si em janeiro, o que é surpreendente, já que as variações do rent of primary residence e do OER são baseadas nos mesmos dados.

As séries históricas dessas duas variáveis apontam para divergências mínimas ao longo do tempo (gráfico 3). Assim, é pouco comum uma divergência como a observada em janeiro, quando o OER subiu 0,56% e o rent of primary residence, 0,36%. A forte subida do OER é ainda mais surpreendente dado que, sendo uma média sobre vários meses, a sua volatilidade tende a ser pequena, sugerindo que sua súbita alta resulte principalmente de fatores técnicos e, em especial, da reponderação da contribuição dos principais mercados imobiliários para o índice consolidado efetuada na virada do ano. Essa reponderação é um tanto subjetiva, porque refletindo o “custo de oportunidade” assinalado pelos proprietários de casas pode ter sido exacerbada pela volatilidade do mercado imobiliário como um todo na esteira da pandemia. Tem havido forte variação no valor dos imóveis em cidades pequenas versus grandes em função da intenção de abandono dos grandes centros com a pandemia e o trabalho remoto, assim como entre regiões. Houve, ainda um aumento do peso do custo da moradia, principalmente própria, dentro do CPI como um todo.

A divergência entre os índices do custo de moradia é relevante nesse momento por duas razões. A primeira é pelo sinal de curto prazo, dado que a variação do rent foi próxima à do mês anterior — apontando para a gradual convergência da inflação desse item da cesta do consumidor, enquanto a do OER poderia sinalizar a fragilidade dessa convergência (no mês de dezembro o OER variou 0,4%, como o rent). A segunda é que, devido ao peso do OER, sua alta inesperada acabou impactando o próprio CPI. Se o OER tivesse subido o mesmo que em dezembro, em linha com o que aconteceu com os aluguéis (rent) a variação total do núcleo CPI teria sido de 0,32%, e não de 0,39% e ficaria mais próxima das expectativas.

O CPI de janeiro também mostrou uma aceleração da inflação de serviços excluindo aluguel e passagem aérea. A variação mensal desse núcleo da inflação superou em janeiro a casa dos 10% anualizados, após ajuste sazonal. Trata-se da maior variação desde 2020, estando consideravelmente acima da média histórica. Esse dado, no entanto, é muito volátil e pode estar particularmente afetado pelo processo de

ajuste sazonal, fragilizado pela magnitude dos movimentos do início da pandemia. O significado dessa variação deve ser visto, portanto, no contexto dos fatores que mais impactam os preços dos serviços, entre eles o custo da mão-de-obra. Apesar do baixo nível de desemprego, a variação desse custo tem sido moderada, estando atualmente perto de 4,5% ao ano, ritmo que não sustentaria uma inflação anual de

serviços de dois dígitos. O bom comportamento dos preços dos serviços deve ser acompanhado ainda por aquele dos bens, que devem se beneficiar do arrefecimento dos preços das commodities nos mercados internacionais e do consumo fraco na Europa, China e Japão. Mesmo no ambiente doméstico é esperada uma desaceleração do consumo, o que em parte pode já estar refletido no fraco desempenho das vendas de varejo de janeiro.

Susto da inflação de janeiro nos EUA não impede queda de juros no 1º semestre

Em resumo, a surpresa do CPI de janeiro não altera a tendência de a inflação americana continuar convergindo para a meta do Fed, que aliás não se refere ao CPI, mas ao deflator do consumo, o PCE. A variação do núcleo deste tem ficado ao redor de 2% anualizados desde julho do ano passado, abaixo da projeção do Fed, o que dá até um espaço para alguma volatilidade no índice nos meses à frente. Em

particular, a súbita variação do custo implícito da moradia na casa própria (OER) registrada em janeiro deve ser avaliada no contexto da persistente desaceleração do preço dos novos aluguéis e da pouca pressão inflacionária vinda de fora, além da moderação das variações salariais nos EUA. Os dados continuam, portanto, compatíveis com o começo da redução de juros pelo Fed ainda no primeiro semestre de 2024.

Leia também