A estratégia do governo com o novo arcabouço fiscal

Arcabouço apresentado pelo governo dá um norte para a politica fiscal, mas deixa dúvidas sobre os detalhes da sua implementação

31/03/2023

Os ministros da Fazenda, Fernando Haddad e do Planejamento, Simone Tebet, durante a apresentação do arcabouço fiscal | Foto: Agência Brasil

O arcabouço apresentado pelo governo estabelece limites para o crescimento da despesa (70% do aumento da receita) e metas de resultado primário crescentes (até 1% do PIB em 2026). Em ambos casos há uma banda, o que insere um elemento de incerteza nas previsões fiscais. O arcabouço dá um norte à política fiscal, mas só se traduzirá em redução significativa da dívida pública se a taxa de juros real cair de forma persistente e a arrecadação subir em 1 ponto porcentual do PIB ou mais. Além disso, ainda há algumas dúvidas sobre detalhes da sua implementação, inclusive no cálculo da arrecadação que servirá de base para o aumento de gastos em 2024.

O novo arcabouço fiscal apresentado pelo governo estabelece limites para o crescimento do gasto e metas de resultado primário. Sua arquitetura envolve quatro componentes:

1) Crescimento real do gasto limitado a 70% do crescimento real da receita líquida verificado no ano da preparação do orçamento;

2) Trajetória de metas de resultado primário, com bandas de 0,25% do PIB para cima e para baixo;

3) Banda de crescimento real do gasto total, com mínimo de 0,6% a.a. e máximo de 2,5% a.a.;

4) Uma salvaguarda para a manutenção do investimento público, com mínimo anual corrigido pela inflação.

Pelo pilar 1, o gasto cresce menos que receita, o que é um atributo desejável para a dinâmica fiscal de longo prazo: considerando que em linhas gerais as receitas crescem em ritmo próximo ao crescimento do PIB, então as despesas, crescendo somente 70% dessa velocidade, cairiam em proporção ao PIB no longo prazo. Quando houver queda real das receitas, o crescimento do gasto fica limitado a inflação mais 0,5%.

O segundo componente da regra inclui um fator de correção: caso o limite inferior da meta de primário não seja cumprido, o aumento da despesa no ano seguinte estaria reduzido a 50% do crescimento das receitas. Por outro lado, caso o resultado fiscal exceda a banda do primário, o espaço excedente seria utilizado para expansão dos investimentos.

O terceiro componente procura aumentar a poupança pública na esteira do provável esforço de aumento de arrecadação a ser feito em 2023-2024, limitando o crescimento da despesa a 2,5% a.a.. Assim, mesmo que a receita cresça, e.g., 4%, a despesa não subiria 2,8%, mas apenas 2,5% acima da inflação. Por outro lado, em anos de baixo crescimento, ou de baixa receita, o gasto total poderá crescer 0,6% acima da inflação no ano.

Finalmente, se houver a perspectiva de um resultado primário acima do limite superior da banda da meta, esses recursos excedentes poderão ser gastos em investimentos, sujeito a que a despesa total não cresça mais do que 2,5% acima da inflação. Os investimentos terão um mínimo anual, partindo do valor previsto na LOA de 2023, entre R$ 70 e R$ 75 bilhões, corrigido pela inflação a cada ano.

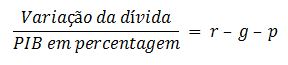

A eficácia do arcabouço para diminuir a relação dívida/PIB reflete a seguinte dinâmica:

Onde ‘r’ é a taxa de juros real sobre o estoque da dívida, ‘g’ é a taxa de crescimento do PIB e ‘p’ é o superávit primário como proporção do PIB. Assim, para a dívida/PIB se estabilizar, a taxa de crescimento do PIB somada ao resultado primário tem que ser igual à taxa de juros sobre a dívida. Hoje a taxa de juros sobre a dívida é bem maior do que o crescimento do PIB e há um déficit primário ao invés de superávit.

O arcabouço é imaginoso e flexível, mas não estará isento dos desafios impostos pela rigidez orçamentária. Afinal, 95% das despesas primárias são obrigatórias, com suas regras de correção e vinculações de receita. E com a revogação do teto, as despesas de saúde e educação voltarão a subir com a própria receita, dificultando a implementação do limite de 70% do arcabouço. É provável, portanto, que algumas dessas regras venham a ser alteradas para garantir a integridade do arcabouço, especialmente considerando que foi adicionado novo fator de rigidez ao orçamento, dado pelo piso de investimentos. Além disso, será preciso evitar efeitos cremalheira, ou seja, o risco de que a garantia de aumentos mínimos de gastos para efeito anticíclico crie novos patamares de despesa, reduzindo a poupança criada com o limite de 70% do aumento de receita.

A grande revelação do arcabouço é a intenção do governo de aumentar a arrecadação em R$ 100-150 bilhões, condição indispensável para sustentar o gasto na trajetória admitida pelas regras dadas e cumprir os superávits primários a que o governo se propõe. Segundo o governo, “a melhora fiscal será mais ou menos intensa de acordo com recuperação da base tributária”. A Fazenda ainda não detalhou de onde virá essa arrecadação, mas tem indicado que focará na redução da chamada despesa tributária, isso é, os benefícios fiscais e tributários de vários tipos. O sucesso nessa campanha dependerá de grande apoio dos mercados, da sociedade e da política no parlamento.

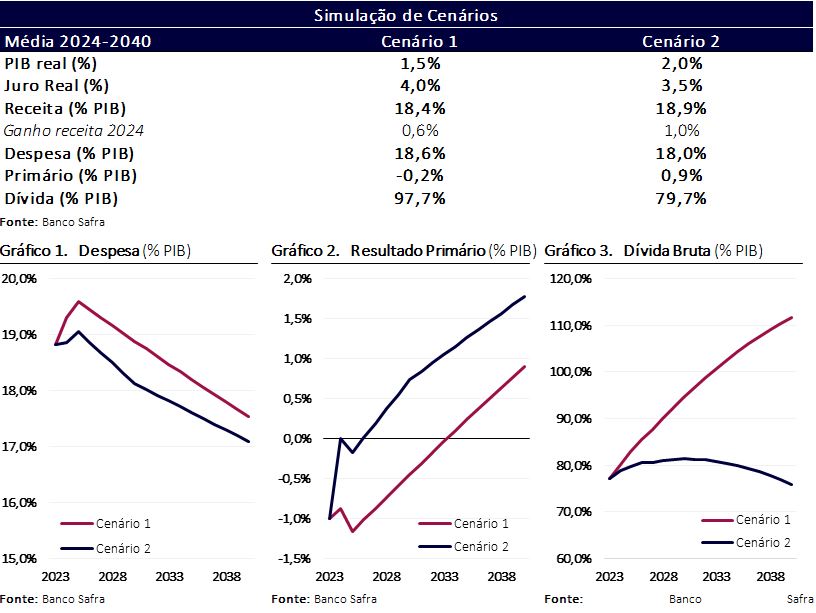

Para avaliar a capacidade do arcabouço fiscal atingir seus objetivos de controlar o crescimento do gasto, melhorar o resultado primário e estabilizar e/ou reduzir a relação dívida/PIB, simulamos dois cenários, resumidos na tabela e gráficos abaixo.

No cenário 1, adota-se como hipóteses crescimento médio do PIB de 1,5% a.a. e juro real de 4,0% a.a. no período 2024-40, além ganho de receita de R$ 70 bilhões em 2024 (0,6% do PIB). Admite-se ainda que a base de aumento real da receita líquida para estabelecer o limite de 70% para 2024 tenha sido o crescimento de 6,8% verificado nos 12 meses até fevereiro de 2023. Nesse cenário r – g = 2,5% e a melhora de primário é muito gradual, dado que supondo crescimento da receita com o PIB nos anos à frente, a diferença entre crescimento de receita e despesa será de 0,5%, o que sobre os aproximadamente 20% do PIB de despesa equivale a 0,1% de esforço para a redução da dívida. Nessa trajetória, a dívida chegará a 112% do PIB em 2040, mesmo com uma taxa de juros real bem abaixo da atual.

Já no cenário 2, adota-se hipóteses bem mais otimistas, com crescimento médio do PIB de 2,0% a.a., juro real de 3,5% a.a., ganho de receita de R$ 120 bilhões em 2024 (1,0% do PIB) e crescimento de receita em 12 meses de 0,6% (correspondente ao crescimento que deverá ser verificado em junho em contraste com os 6,8% observados em fevereiro). Neste cenário, r – g cai para 1,5% e há uma melhora permanente do primário imediatamente, com um pouco mais de 0,1% nos anos à frente, vinda chegar a 2,0% do PIB em alguns anos. A dívida passaria a cair a partir do pico de 81,3% do PIB projetado para 2030.

As simulações indicam a importância de: 1) medidas adicionais para recomposição de receitas e 2) sensibilidade da dinâmica da dívida às taxas de juro real e crescimento.

Em ambos cenários a despesa cai de forma sistemática como proporção do PIB, em não havendo períodos com queda do crescimento econômico. No caso de períodos com crescimento negativou ou abaixo de 1%, essa dinâmica se perderia, e a trajetória não seria mais necessariamente descendente, a não ser que se evite o efeito cremalheira e se compense a proteção anticíclica com crescimento menor do gasto nos anos seguintes.

Íntegra da análise macroeconômica semanal do Banco Safra AQUI.

Leia também