IPCA caminha para a banda de tolerância e tende a ficar perto da meta em 2024

Risco de estouro da meta de inflação pelo terceiro ano consecutivo vem diminuindo e IPCA pode ficar abaixo do teto de 4,75% até dezembro, segundo análise do Banco Safra

15/08/2023

Os preços de alimentos mostram alívio relevante, em especial nos produtos in natura e carnes, para além da sazonalidade | Foto: Getty Images

A inflação no Brasil apresenta sinais positivos e tendência de desaceleração futura e é grande a probabilidade de que o índice oficial (IPCA) em 12 meses fique abaixo de 5% até dezembro, podendo ficar enquadrado dentro da banda de tolerância do regime de metas, isto é, abaixo de 4,75%, segundo análise do Banco Safra. Se não houver altas nos preços globais do petróleo, isso facilitaria levar a inflação de 2024 para muito próximo da meta de 3%, segundo relatório de macroeconomia semanal do banco.

O centro da meta de inflação fixada pelo Conselho Monetário Nacional (CMN) para 2023 é de 3,25% —com 1,5 ponto percentual de intervalo de tolerância para cima e para baixo. O risco de estouro da meta este ano pela terceira vez consecutiva vem diminuindo com a melhora do cenário, conforme indicam as projeções do mercado financeiro e também do Banco Central. Em maio deste ano, os analistas consultados na pesquisa Focus do banco Central indicavam previsões de mais de 6% para a o IPCA em 2023. Ontem, o boletim Focus mostrou que as expectativas estão hoje em 4,84% no acumulado até dezembro. Confira abaixo a análise do Banco Safra para o cenário de inflação:

Saiba mais

- Onde investir em agosto, para aproveitar a onda de corte dos juros

- Eletrobras abre caminho para dias melhores, após período de penitência

- Como operar na bolsa de valores com a segurança da Safra Corretora

“A inflação de julho traz bons sinais para a trajetória futura. O IPCA variou 0,12% na comparação com junho, praticamente em linha com a nossa projeção, de 0,09%, e com a mediana do mercado, de 0,08%. Apesar da inflação acumulada em 12 meses ter acelerado de 3,16% para 3,99%, o resultado é bom.

A elevação interanual reflete o descarte do cálculo de 12 meses da deflação de 0,68% de julho do ano passado, quando houve redução de tributos sobre combustíveis e energia elétrica. A inflação interanual continuará subindo nos próximos meses, à medida em que os efeitos diretos dos cortes de tributos antes das eleições saiam do cálculo do índice, estabilizando-se no último trimestre.

A composição da inflação foi benigna, ao mostrar um arrefecimento maior do que o projetado para os serviços. O destaque ficou para a desaceleração de alimentação fora do domicílio e para a queda de conserto de automóvel. Por outro lado, houve surpresa altista com automóveis novos, devolvendo grande parte da queda de julho gerada pelos descontos tributários concedidos pelo governo. Completando o quadro, a inflação de combustíveis subiu um pouco mais do que o previsto, mas a deflação de alimentos ficou alinhada com a nossa projeção.

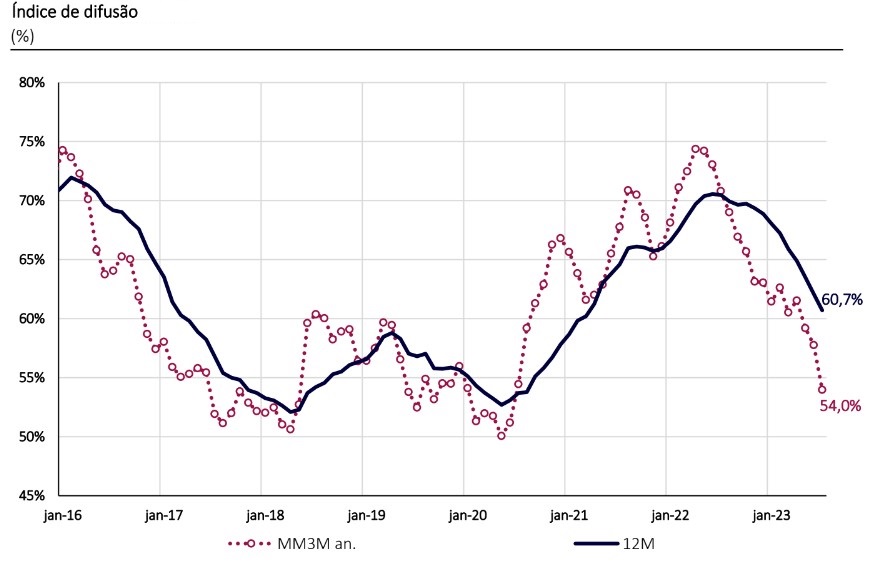

Importante para a avaliação de política monetária, os núcleos de inflação seguiram a tendência de baixa. Considerando os dados com ajuste sazonal e em médias móveis de três meses, houve melhora da média dos cinco núcleos mais avaliados pelo Banco Central do Brasil (BCB) e expressiva redução do índice de difusão, ambos de aproximando dos patamares compatíveis com a meta.

Os riscos para a inflação são assimétricos para baixo, apesar do atual desalinhamento no preço dos combustíveis. Os preços de alimentos têm mostrado alívio relevante na margem, em especial com queda em produtos in natura e carnes, para além da sazonalidade. Seu comportamento lembra aquele registrado em 2017, quando esse componente marcou deflação de 4,9% no ano.

O preço do etanol e da gasolina ao consumidor, que também tem caído, pode voltar a subir, dada a recente alta do preço internacional do petróleo, que tem levado a um descompasso entre preços internos e externos. Vindo a ser compensada, essa diferença poderá aumentar a inflação de curto prazo.

Inflação em 12 meses pode ficar abaixo de 5% em 2023 e próxima da meta de 3% em 2024

Finalmente, elencamos como risco baixista uma desaceleração mais pronunciada da inflação de serviços. A taxa de desemprego está baixa e a renda real do trabalhador vem se recuperando, mas o efeito dessas circunstâncias para o preço dos serviços não é mecânico, até porque o preço de muitos deles depende de outros fatores. É o caso, por exemplo, dos serviços de restaurantes e lanchonetes, que tendem a se beneficiar do alívio no preço dos alimentos. As passagens aéreas e serviços de turismo, por seu lado, refletem a variação do câmbio e podem se beneficiar da sua apreciação nos próximos meses.

Já para o médio prazo, os riscos nos parecem mais equilibrados, de forma a não impor viés para a projeção de 3,30% para o IPCA de 2024. Uma desaceleração global mais forte, por exemplo, pode deprimir a demanda mundial por bens industriais, aliviando o preço de bens duráveis e semiduráveis no Brasil. Por outro lado, o evento climático El Niño pode trazer rupturas na produção de alguns alimentos aqui e em outros países, pressionando seus preços para cima.

A atual dinâmica da inflação traz riscos assimétricos baixistas. Esses apontam para grande probabilidade de a inflação em 12 meses em dezembro de 2023 ficar abaixo de 5% e mesmo dentro da banda de tolerância do regime de metas, isto é, abaixo de 4,75%, se não houver altas nos preços globais do petróleo. Esse resultado facilitaria levar a inflação de 2024 muito próxima da meta de 3%.

Leia também