Com inflação persistente, corte de juros nos EUA fica para o segundo semestre

Risco de alta da inflação deve levar o Fed a iniciar o corte de juros apenas no segundo semestre, com dois cortes de 0,25 ponto, prevê o Banco Safra

26/04/2024

O PIB americano apresentou crescimento real de 1,6% em termos anualizados no primeiro trimestre de 2024 | Foto: Getty Images

O Banco Safra ajustou as projeções para a política monetária dos Estados Unidos, após a divulgação do crescimento de 1,6% do PIB do país no primeiro trimestre de 2024 e dados mostrando a persistência da inflação. Agora, o banco prevê apenas dois cortes de 0,25 ponto percentual na Fed Funds neste ano, com início do ciclo de cortes no segundo semestre.

O PIB americano apresentou crescimento real de 1,6% em termos anualizados no primeiro trimestre de 2024, abaixo das projeções de mercado, cuja mediana era de 2,5%. O consumo privado subiu 2,5% anualizado, crescendo mais do que o PIB, mas menos do que no trimestre anterior, quando havia subido 3,3%.

Saiba mais

- Empresas e setores mais seguros para investir em tempos de incerteza

- Como declarar seus investimentos no Imposto de Renda

- Como operar na bolsa de valores com a segurança da Safra Corretora

O consumo de bens duráveis caiu 1,2% anualizados, puxado por veículos e itens de recreação. Já o de serviços, acelerou, passando de 3,4% para 4,0% de alta, sempre anualizados. Essa aceleração do consumo de serviços não foi generalizada, já que novamente o crescimento do consumo de serviços de saúde e financeiros se destacou, enquanto o de hospedagem e alimentação fora do lar caiu.

O aumento do consumo de serviços financeiros se deu, em parte, pela subida de tarifas de gestão de ativos, refletindo a alta da bolsa de valores a partir de outubro.

De forma geral, verificou-se o cenário delineado no Livro Bege dos últimos meses, com menor força dos gastos discricionários das famílias em relação ao observado no último trimestre de 2023: a contribuição anualizada para o PIB dos segmentos de bens duráveis, serviços de recreação e serviços de alimentação e acomodação para a variação total do PIB foi negativa em 0,1%, enquanto havia sido positiva em 0,6% no 4T23.

Os investimentos cresceram 3,2%, em parte pela aceleração do investimento residencial, inclusive de alguns custos associados, como comissões e registros, além da retomada da construção de residências individuais.

Os gastos do governo desaceleraram, tanto no nível federal, quanto nos estados e governos locais. A moderação do ritmo de crescimento do consumo e dos gastos governamentais não foi compensada pelo ganho de tração dos investimentos, de modo que o crescimento da demanda doméstica baixou de 3,0% para 2,4%.

O deflator do consumo no PIB ficou acima das projeções, com o núcleo aumentando 3,7% anualizados. Isso ocorreu em razão de uma revisão para cima na inflação dos meses de janeiro e fevereiro, que subiram, respectivamente de 0,45% e 0,26% para 0,50% e 0,27%.

No mês de março o núcleo acumulou alta de 0,32%. Nos últimos meses, a inflação tem mostrado resistência em aluguel, serviços hospitalares e na abertura de seguros e comissão financeira, itens que em grande medida refletem ajustes de preços relativos após a pandemia, não constituindo, a nosso ver, uma alta generalizada de preços característica dos processos inflacionários.

Safra projeta cortes de juros nos EUA a partir do segundo semestre de 2024

A persistência da inflação diminui a latitude para o Fed começar a baixar juros, assim como o bom desempenho econômico diminui os incentivos para fazê-lo, apesar do PIB mais fraco no primeiro trimestre.

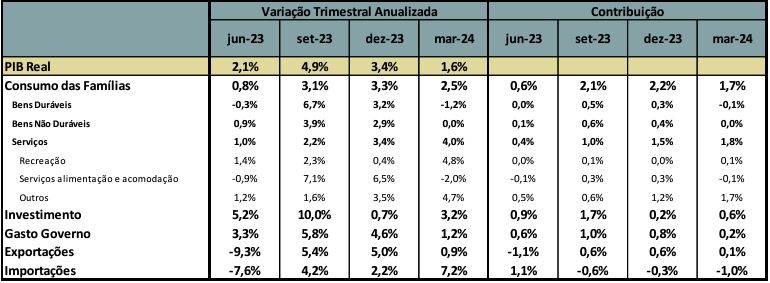

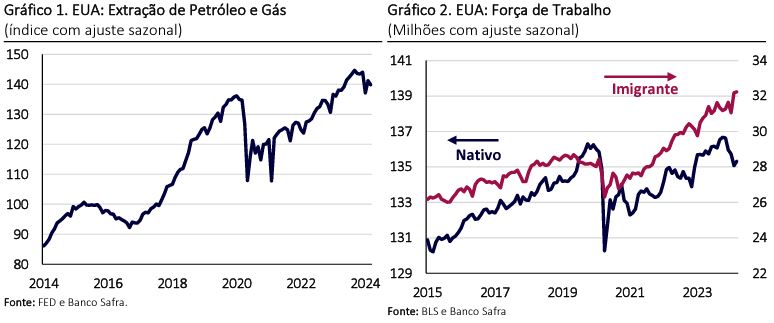

Esse desempenho se explica em parte pela robusta expansão da oferta de fatores chaves para a economia, notadamente a de mão de obra e energia, impulsionadas pela imigração recorde (6 milhões de pessoas em 2023-24) e produção de petróleo e gás (+8,3% em 2023 em relação a 2022), além do aumento de produtividade por conta de avanços na tecnologia da informação.

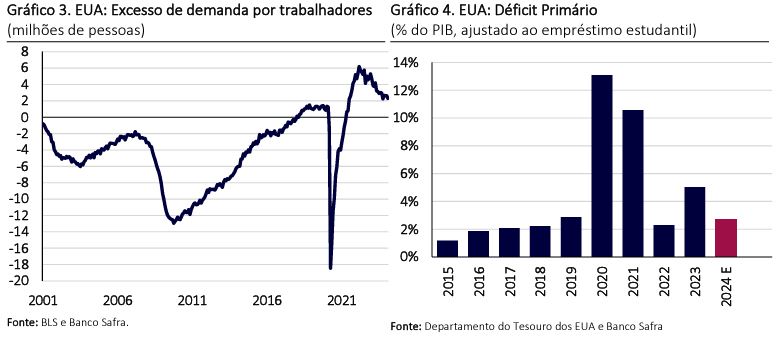

Um fator que pode adquirir maior proeminência nos próximos meses é a forte redução projetada para o déficit primário do governo federal. Esse déficit deve recuar dos 5% do PIB verificados no ano fiscal de 2023 para 2,7% do PIB no atual ano fiscal, que se encerra em setembro.

Assim como a expansão fiscal contribuiu para a exuberância do PIB em 2023, a retração projetada deve ajudar a desacelerar a demanda nos próximos trimestres.

No conjunto, considerando também o pouco dinamismo do crédito, o Banco Safra acredita que o processo de desinflação deverá continuar.

Ainda assim, a ambiguidade de certos sinais econômicos e o grande risco político se a inflação acelerar levaram o Safra a ajustar a expectativa para a política monetária dos EUA, que agora é de apenas dois cortes de 0,25 ponto percentual na Fed Funds esse ano, apenas no segundo semestre.

Leia também