Situação fiscal dos estados piora e agrava desafio de governos no debate sobre a reforma tributária

A piora do saldo entre receitas e despesas é generalizada entre os estados, o que reforça os desafios dos governadores nas negociações do arcabouço fiscal e da reforma tributária

18/04/2023

Palácio dos Bandeirantes, sede do governo de São Paulo: piora fiscal preocupa governadores | Foto: Getty Images

A melhora fiscal observada nos estados brasileiros nos últimos anos foi interrompida a partir do segundo semestre de 2022, fruto principalmente de medidas tomadas ao nível federal que resultaram em perdas de receitas e aumento de gastos. O ano de 2023 inicia-se marcado por essa herança, impondo desafio aos governadores.

Os dados fiscais relativamente fracos do primeiro bimestre confirmam a expectativa do Banco Safra de desempenho modesto para os estados em 2023, cujo resultado primário deve ficar entre zero a R$ 10 bilhões (0,1% do PIB), mesmo considerando medidas de recuperação de receitas sendo implementadas.

Saiba mais

- Com reforma, país troca pior sistema de impostos do mundo pelo mais moderno

- Como escolher o melhor banco para investir com segurança

- Como operar na bolsa de valores com a segurança da Safra Corretora

Confira abaixo a análise dos especialistas do Banco Safra sobre a situação econômica dos estados:

Estados apresentam resultados modestos no primeiro bimestre

Breve histórico: 2017 a 2022

Os estados brasileiros vinham apresentando contínua melhora fiscal nos últimos anos, partindo de um resultado primário próximo a zero em 2017 para um superávit de 0,9% do PIB em 2021, sendo este o 2º melhor resultado da série, perdendo apenas para o superávit de 1,0% do PIB em 2007 (Gráfico 11).

Os anos de 2018 e 2019 foram marcados por uma combinação de recuperação econômica e bom desempenho do setor de petróleo, com alta dos preços em 2018 (o preço médio do Brent subiu 30% ante 2017) e aumento da produção em 2019 (alta de 8% em relação a 2018), fatores que impulsionaram as receitas de ICMS e de royalties.

Ao mesmo tempo, muitos estados implementavam ajustes fiscais em meio à programas de reequilíbrio fiscal promovidos pelo governo federal, como o Plano de Auxílio aos Estados e ao Distrito Federal (Lei Complementar 156 de 2016) e o Regime de Recuperação Fiscal (Lei Complementar 159 de 2017).

Já os anos de 2020 e 2021 foram marcados pela crise da Covid-19, cuja combinação de auxílios federais (direto para fortalecimento de caixa dos estados e indireto para suporte à renda das famílias) e isolamento social acabou gerando forte migração do consumo de serviços para bens, o que impulsionou consideravelmente as receitas de ICMS.

Tais ganhos de receitas, associados ao congelamento de salários de servidores por dois anos (condição para recebimento do auxílio federal) fortaleceu o caixa dos estados, que encerrou 2022 com caixa líquido (caixa bruto descontadas as obrigações financeiras de curto prazo, como restos a pagar) de R$ 95,4 bilhões, um recorde.

Os dados foram extraídos do Relatório de Gestão Fiscal do Siconfi (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro) no site do Tesouro Nacional.

A melhora fiscal acima descrita foi reforçada no primeiro semestre de 2022, em meio à forte alta dos preços de commodities, mas interrompida a partir do segundo semestre, fruto principalmente da redução das alíquotas de ICMS sobre setores essenciais, do reajuste salarial de diversas categorias de servidores e da elevação dos investimentos em meio ao ano eleitoral.

Muitas dessas medidas decorreram de decisões tomadas ao nível federal, como as leis complementares 192 e 194 de 2022, que mudaram a sistemática de cobrança do ICMS sobre combustíveis, energia e telecomunicações e pisos salariais de professores, com impactos relevantes na folha estadual.

Mostramos no Safra Semanal de 27 de janeiro de 2023 que as LCs 192 e 194 gerariam perdas da ordem de R$ 90 bilhões em 2023, impondo riscos para a capacidade de pagamento de alguns estados, com potenciais efeitos negativos para credores, incluindo fornecedores de bens e serviços e o próprio Tesouro Nacional.

Situação atual: o que esperar em 2023

O ano de 2023 inicia-se marcado por essa herança, impondo desafio aos governadores. Tais dificuldades motivaram negociações políticas e revisão dos entendimentos jurídicos por parte dos governadores junto ao governo federal, com intermediação do STF, para revisão dos efeitos das leis LC 192 e 194/2022.

Assim, desde o final do ano passado os estados vêm implementando diversas ações de recuperação de receitas, como aumento das alíquotas modais do ICMS, recomposição de tributos sobre combustíveis, retomada da incidência do ICMS sobre tarifas de transmissão e distribuição de energia elétrica (TUST e TUSD) e revisão do acordo de compensação da União aos estados decorrente

das perdas de receitas incorridas no segundo semestre do ano passado.

A soma de tais medidas, além de outras com impactos nos gastos (como o reajuste do piso do magistério definido pelo Ministério da Educação cujo impacto deve ser de R$ 21,4 bi) devem levar a um resultado primário entre zero a R$ 10 bilhões (0,1% do PIB) para os estados esse ano.

Os dados fiscais relativamente fracos do primeiro bimestre corroboram nossa expectativa de desempenho modesto para esses entes em 2023. De acordo com o Banco Central, os estados acumularam superávit primário de R$ 24,8 bilhões de janeiro a fevereiro, inferior em R$ 9 bilhões ao resultado do mesmo período de 2022 (R$ 33,8 bilhões).

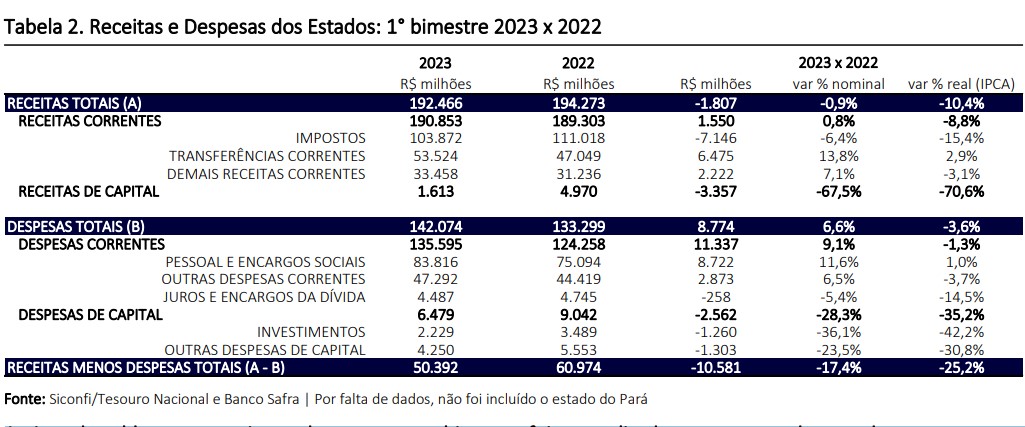

A metodologia de cálculo do BC “abaixo da linha” vê apenas o saldo final, impedindo identificar se tal piora decorre de receitas menores e/ou despesas maiores. Porém, dados extraídos do Siconfi permitem uma análise “acima da linha”, com decomposição do resultado entre receitas e despesas (Tabela 2).

Nota-se que o saldo entre receitas e despesas totais piorou em R$ 10,6 bilhões no primeiro bimestre de 2023 em comparação a 2022. Em termos monetários, essa piora foi causada principalmente pelo aumento das despesas, cuja alta de R$ 8,7 bi superou bastante a queda de R$ 1,8 bi das receitas. Porém, quando se considera a variação real (descontada a inflação), a maior queda encontra-se nas receitas (-10,4%), principalmente em impostos (-15,4%), parcialmente atenuada pela alta das transferências correntes da União (+2,9%).

Já as despesas apresentaram queda real bem mais modesta (-3,6%), que teria sido maior não fosse o aumento dos gastos com pessoal, única linha com variação real positiva (1,0%). Gastos com custeio (outras despesas correntes) caíram 3,7% e investimentos despencaram 42%. A continuidade de quedas dessas linhas nessas magnitudes sugere baixa contribuição dos estados ao consumo do governo no PIB.

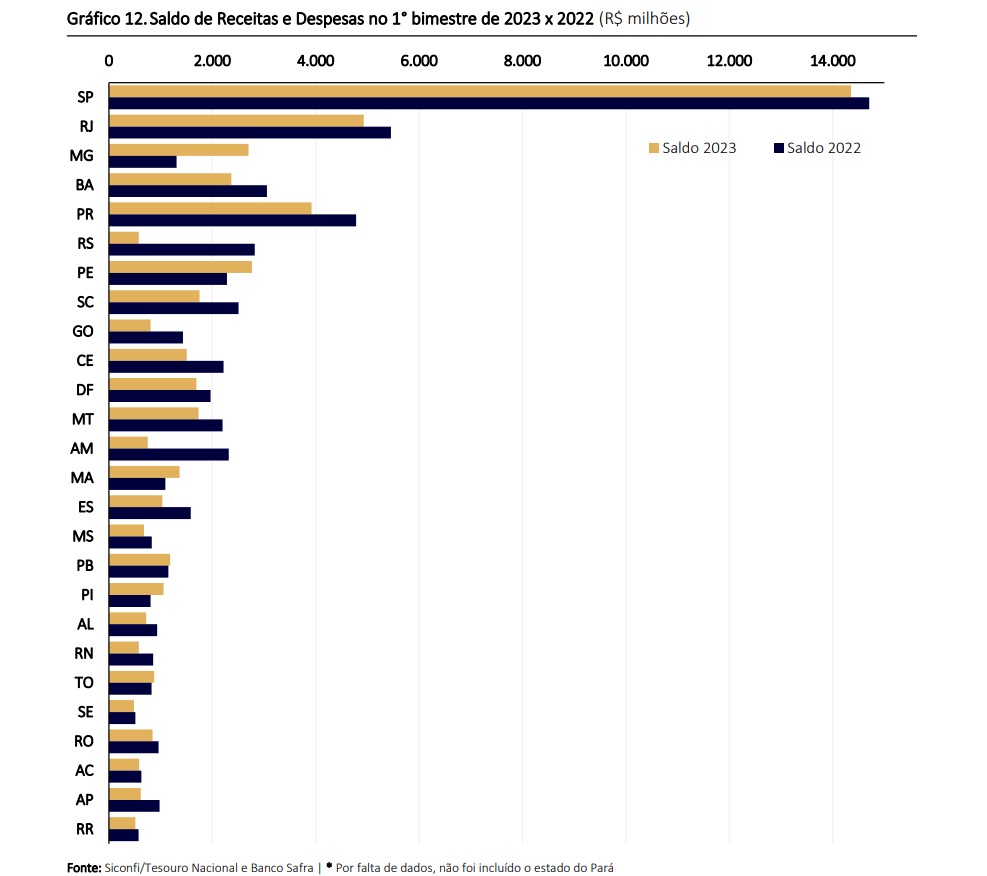

A piora do saldo entre receitas e despesas nesse bimestre foi generalizada entre os estados, sendo poucos os que apresentaram desempenho melhor esse ano (Gráfico 12Gráfico 9). Tal dado reforça que os desafios a serem enfrentados são comuns à grande maioria dos governadores, conferindo-lhes importante papel nas negociações políticas que virão no bojo das medidas de recuperação de receitas federais (como a revisão da incidência de IRPJ/CSLL sobre benefícios do ICMS) e nas discussões da reforma tributária.

Íntegra da análise macroeconômica semanal do Banco Safra.

Leia também