Desinflação continua, mas surpresas altistas podem atenuar corte de juros

Resistência à queda de preços no setor de serviços pode dificultar corte de juros para 8,75% ao ano no fim de 2024, conforme estimativa do Safra

15/02/2024

IPCA de janeiro veio menos favorável, reforçando a percepção recente de resistência à queda dos preços de serviços | Foto: Getty Images

O processo de desinflação da economia brasileira prossegue, segundo análise do Banco Safra. O IPCA de janeiro teve variação de 0,42%

na comparação mensal, o que representa uma moderação da inflação acumulada em 12 meses, de 4,62% em dezembro para 4,51%. O resultado, apesar de abaixo da sazonalidade para o mês (a média dos últimos 17 anos para o IPCA de janeiro é de 0,59%), ficou acima do esperado pelo Banco Safra, cuja projeção era de variação de 0,35%, e do consenso de mercado, de 0,34%.

A abertura do indicador mostrou surpresas altistas em bens industriais e em serviços. Além disso, os desvios foram espalhados nessas duas categorias, o que implicou em elevação dos índices de difusão (proporção de itens com aumento de preço). Destacaram-se as altas de produtos de higiene pessoal, vestuário, serviço bancário e alguns serviços de transporte.

Saiba mais

- Desaceleração global derruba juros e garante PIB de 2,5% no Brasil

- Safra projeta 155 mil pontos para o Ibovespa no fim de 2024

- Como operar na bolsa de valores com a segurança da Safra Corretora

Esse conjunto, por conter maior correlação com o ciclo monetário do que os alimentos e os preços administrados, tem recebido mais atenção por parte da autoridade monetária.

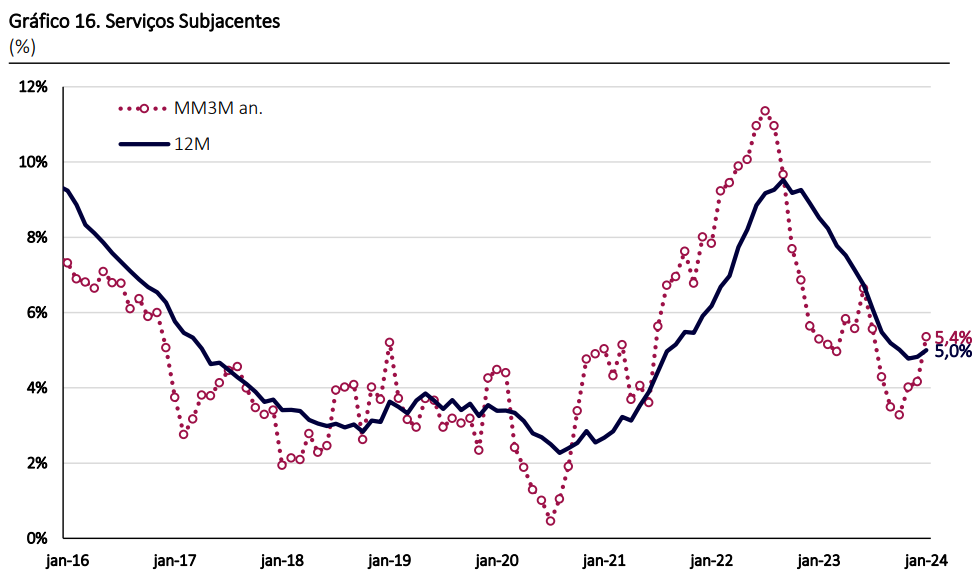

Um dos focos do Banco Central do Brasil (BCB) tem sido o núcleo de serviços subjacentes, que acelerou na margem e alcançou 5,4% na métrica de média móvel de três meses com ajuste sazonal (Gráfico 16).

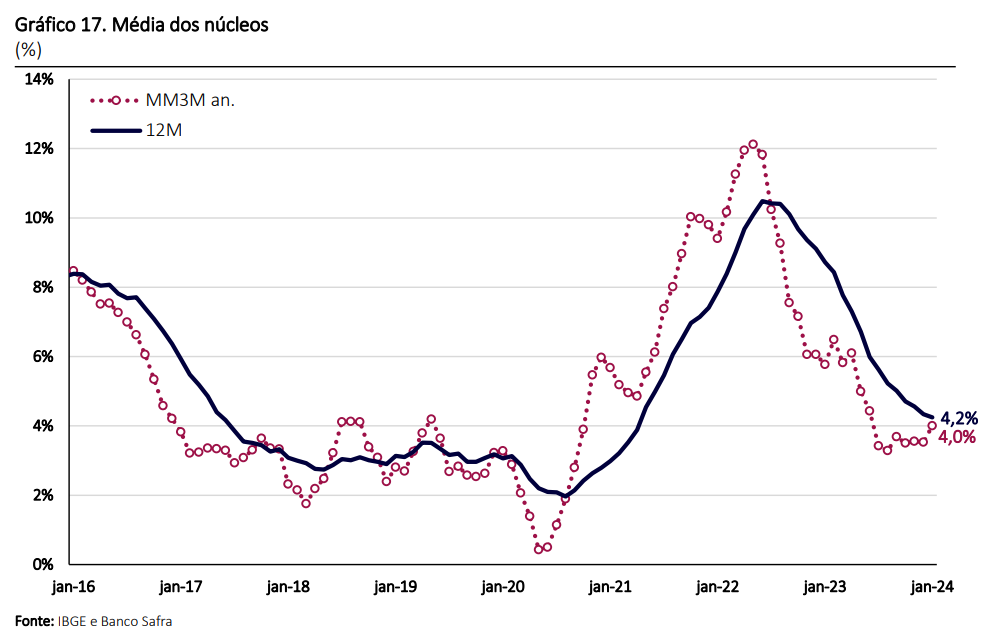

Outro destaque é a média dos cinco principais núcleos do BCB, que tem oscilado ligeiramente acima da meta, mas não muito diferente da flutuação ocorrida entre 2017 e 2019 (Gráfico 17).

Surpresas altistas na desinflação

Confirmando-se a tendência recente de resistência a uma maior queda da inflação, ganha força a manutenção da taxa de juros em terreno restritivo. Mesmo havendo convergência para uma inflação de 3,5% nos próximos meses, se ela for obtida com uma forte queda de preços industriais, influenciados por fatores externos, compensando a resistência no setor de serviços, pode afetar a taxa de juros “terminal”.

Essa dinâmica não impede, por si só, o Banco Central de manter os cortes previstos em 50 pontos-base nas próximas reuniões, dado que a distância entre o valor atual da Selic e uma “taxa neutra” de algo entre 8,0% e 8,5%, em termos nominais, é de quase 3 pontos percentuais.

Com as recentes pressões inflacionárias se dissipando, o ciclo de queda da Selic deve se encerrar em setembro, quando essa taxa deve chegar a 8,75%. Até aquela reunião, a inflação de serviços acumulada em 12 meses deve passar dos atuais 5,6%, para perto de 4,5%.

Boa parte desse arrefecimento deve vir de passagens aéreas, que cederiam dos atuais 26% para algo próximo de zero até o fim do ano, contribuindo com 70 pontos-base na desinflação dos serviços.

Em suma, após a surpresa favorável do IPCA-15, a variação do IPCA cheio de janeiro veio menos favorável, reforçando a percepção recente de resistência à queda dos preços de serviços.

Essa mudança não é empecilho para o Banco Central dar pelo menos mais dois cortes de 0,5 p.p., conforme sinalizado em sua última ata mas, vindo a persistir, poderá levar a taxa terminal do ciclo de cortes acima da previsão do Banco Safra atual da Selic em 8,75% ao ano

Leia também