Mercado acionário continua favorável para investimentos em janeiro

Relatório de investimentos do Banco Safra apresenta um panorama para investimentos em 2024 e destaca as opções para diversificar e evitar riscos

05/01/2024

Para o Safra, o mercado acionário local se mantém atraente diante da combinação de um cenário de queda de juros e valuations descontados na Bolsa | Foto: Getty Images

Dezembro foi mais um mês favorável para as bolsas internacionais, que seguiram no campo positivo diante de um movimento global de descompressão de risco. A queda dos juros de longo prazo nos Estados Unidos mudou significativamente o rumo das discussões econômicas, deixando agora a maior parte do mercado precificando cortes mais agressivos de juros na maior economia do mundo em 2024.

Esta é a avaliação apresentada no relatório de investimentos do Banco Safra com recomendações para o mês de janeiro. O Safra Report indica que, no Brasil, o quadro é mais benigno para a inflação, e o bom desempenho da balança comercial deve favorecer a valorização do real frente ao dólar, auxiliando na continuidade de corte de juros pelo Banco Central ao longo desse ano.

Saiba mais

- Bolsa encerra o ano em alta acumulada de 22,28%, e dólar cai 8% desde janeiro

- Melhores ações para começar 2024 com garantia de bons dividendos

- Como operar na bolsa de valores com a segurança da Safra Corretora

Para o Safra, o mercado acionário local se mantém atraente diante da combinação de um cenário de queda de juros e valuations descontados na Bolsa. No entanto, o banco destaca a importância da diversificação, diante dos diversos fatores de risco que ainda permanecem no radar. Essa estratégia permite capturar as oportunidades nos mercados.

Para o mês de janeiro, o comitê de alocação do Safra realizou algumas mudanças nos portfólios recomendados para os diferentes perfis de investidores.

Diante da valorização recente dos ativos de renda fixa, o Safra reduziu as alocações tanto na classe prefixada quanto na inflação, entendendo que, apesar de ainda existir prêmio, a relação risco VS. retorno se tornou mais desafiadora.

O Safra continua vendo na classe de ativo inflação boas oportunidades de investimento através do mercado primário ou secundário. São destaques, aos olhos do Comitê de Alocação do Safra, opções com boa classificação de risco, isentos de imposto de renda (CRIs, CRAs e debêntures incentivadas) e com duração aproximada de 7 anos.

Parte da alocação em renda fixa Inflação acabou sendo direcionada para fundos imobiliários, que têm uma forte correlação com a classe, mas que ainda não se valorizaram tanto.

O Safra destaca que a classe imobiliária apresenta um potencial de retorno significativo, uma vez que com a continuação da queda da taxa Selic, ativos de renda fixa perdem a sua atratividade perante ativos de renda variável.

Safra Report analisa o panorama para investimentos

Com a expectativa de que o ciclo de aperto monetário nos Estados Unidos tenha se encerrado, o ambiente de investimentos se torna mais favorável para ativos de risco. Dessa forma, o Comitê de Alocação do Safra decidiu aumentar levemente tanto a alocação em Renda Variável Local quanto Internacional, ainda entendendo que existem riscos que não devem ser descartados.

Dessa forma, o Safra segue com a orientação de uma alocação de um terço da posição através da estratégia conhecida como long only – comprada em ações – e dois terços por meio de estratégias long biased – que têm viés de estarem compradas, mas que podem proteger as posições através do uso de mecanismos de defesa – ou operações estruturadas com capital protegido.

Apesar da predileção do comitê por determinadas classes, o Safra destaca que a diversificação de investimentos é sempre o melhor caminho, preferencialmente através de assessoria especializada.

PIB em 2024 pode crescer 2,5%, mas há riscos

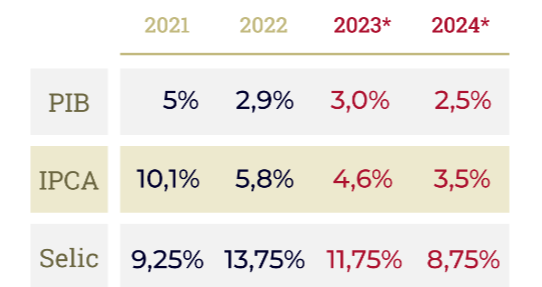

O crescimento do PIB a preços constantes em 2024 deve ficar próximo a 2,5%, segundo o Safra Report de janeiro, que toma por base a dinâmica da demanda agregada e a resposta da oferta a esse estímulo.

Do lado da demanda, deverá haver um protagonismo do consumo das famílias, com uma contribuição levemente negativa do setor externo, refletindo um pequeno crescimento das exportações e um maior aumento das importações.

Do lado da oferta, a agricultura se expandirá pouco, enquanto serviços e a indústria deverão suportar o crescimento do PIB, com a possibilidade do crescimento da indústria ultrapassar aquele dos serviços.

Um desempenho pior do que o esperado da agricultura ou a falta de capacidade da indústria nacional para responder ao aumento de consumo projetado poderá diminuir a taxa de crescimento real em até 0,5 ponto percentual, levando esse crescimento para perto de 2,0% em 2024.

Desinflação continuará a impulsionar a demanda doméstica.

Pela ótica da demanda, o PIB brasileiro cresceu em 2023 primordialmente por conta da demanda externa pelas matérias primas brasileiras, notadamente do setor agropecuário e do petróleo e, até certo ponto, do da mineração.

A demanda doméstica foi menos proeminente, até pela contração do investimento, ainda que tenha apresentado uma surpresa positiva, decorrente do efeito da deflação de itens da cesta de alimentos e da moderação dos bens industriais no consumo das famílias.

A dinâmica benigna dos preços deveu-se bastante à desinflação mundial e à robustez do real apoiada nas exportações e na política monetária contracionista, que ajudou a segurar os preços domésticos.

O bom comportamento da inflação também será chave para o PIB em 2024, ao dar folga no orçamento das famílias e permitir a continuação do ciclo de cortes de juros pelo Banco Central, o que deverá estimular o crescimento do crédito às famílias e às empresas.

A manutenção do nível do emprego, a continuação da desinflação e a queda de juros impulsionarão o consumo em 2024. Esses movimentos devem compensar a ausência de reajuste do Bolsa Família e de parte do funcionalismo federal e a desaceleração dos dissídios coletivos, que tendem a frear o crescimento do consumo nominal.

A redução da inflação ao consumidor (variação do IPCA) de perto de 4,5% no ano de 2023 para menos de 3,5% em 2024 será chave para o consumo crescer 3,2% em termos reais, mais uma vez acima da média histórica.

O crescimento do consumo de bens manufaturados deve ser importante, já que a redução da taxa de juros e a melhora gradual da concessão de crédito têm efeito mais forte sobre esse tipo de item da cesta do consumidor.

Historicamente, os ciclos de redução da taxa de juros são acompanhados pela expansão mais forte das vendas no varejo em relação a dos serviços às famílias. O aumento do consumo e a redução da taxa de juros impulsionarão os investimentos das empresas.

A relação histórica entre queda das taxas de juros e aumento da confiança dos empresários é forte, e a relação entre essa e os investimentos das empresas é bastante positiva, na avaliação do Safra.

O bom desempenho do consumo e a queda dos juros devem, assim, possibilitar que os investimentos em máquinas e equipamentos cresçam 4,8% em relação a 2023.

Leia também