Contas públicas: impacto da tributação sobre benefícios de ICMS

Incidência de IR sobre benefícios do ICMS somam R$ 90 bilhões adicionais por ano, segundo o governo; Safra estima entre R$ 44,5 bi e R$ 70,6 bilhões

31/08/2023

Arranjo em 2017 para regularizar os benefícios fiscais dados unilateralmente pelos estados a empresas em anos anteriores erodiram a arrecadação federal | Foto: Getty Images

O governo conta com os efeitos de recentes decisões judiciais sobre a incidência de imposto de renda sobre benefícios do ICMS para arrecadar R$ 90 bilhões adicionais por ano. A robustez dessa expectativa para as contas públicas é difícil de avaliar, mas as estimativas do Banco Safra apontam potencial de arrecadação bruta entre R$ 44,5 e R$70,6 bi (equivalente a R$ 25,6 bi e R$40,6 bi líquido para a União), dependendo da inclusão ou não do crédito presumido (uma modalidade de benefício de ICMS) na base de cálculo do IRPJ/CSLL.

Confira a seguir a análise completa do Safra sobre a tributação federal sobre benefícios do ICMS e seus impactos nas contas públicas, neste momento em que o governo federal encaminha a proposta de Orçamento para 2024 com déficit zero nas contas do governo.

Saiba mais

- Orçamento com déficit zero para 2024 exige receita extra de R$ 168 bilhões

- Onde investir em agosto, para aproveitar a onda de corte dos juros

- Como operar na bolsa de valores com a segurança da Safra Corretora

Entendendo a tributação federal sobre benefícios de ICMS e seus impactos

Algumas medidas legislativas em anos recentes implicaram significativa erosão da base de cálculo do imposto de renda da pessoa jurídica. A principal mudança nessa direção ocorreu no bojo do grande arranjo feito em 2017 para regularizar os benefícios fiscais dados unilateralmente pelos estados a empresas em anos anteriores. Esse arranjo foi consagrado na LC 160/2017, que suprimiu o entendimento de inconstitucionalidade que pesava sobre esses incentivos e barrou a concessão de novos benefícios, procurando trazer um fim à chamada guerra fiscal. Mais tarde, a LC 186/2021 consagrou por mais 15 anos, benefícios de ICMS destinados à manutenção ou ao incremento das atividades comerciais, dentre outras finalidades.

No bojo da convalidação dos benefícios, a LC 160/2017 subtraiu o efeito econômico de vários deles da base de cálculo do Imposto de Renda. O art. 9º desta lei alterou a Lei 12.973/2014, adicionando-lhe o parágrafo 4º ao seu artigo 30º, estabelecendo que ” os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao imposto previsto no inciso II do caput do art. 155 da Constituição Federal (isto é, o ICMS) concedidos pelos Estados e pelo Distrito Federal, são considerados subvenções para investimento (grifo nosso), vedada a exigência de outros requisitos ou condições não previstas neste artigo”.

Com isso, se subtraia o ganho econômico decorrente desses benefícios à tributação do IR. O comando foi ainda reforçado no também criado parágrafo 5º, que diz que “o disposto no § 4o deste artigo aplica-se

inclusive aos processos administrativos e judiciais ainda não definitivamente julgados”.

O entendimento de que o IR não alcançaria os efeitos de subvenções de ICMS decorre da vontade de que a liberalidade dos estados não seja diluída por ação da União. Esse entendimento pretendia originalmente proteger os benefícios, tais como isenções de ICMS na compra de máquinas ou insumos para a construção de instalações, voltados a atrair novos investimentos.

O impacto econômico desses benefícios seria obviamente diminuído se a tributação federal incidisse sobre eles. Com a LC 160/2017, deixou de ser necessário demonstrar que um dado benefício estava associado

a particular investimento, permitindo considerar que subvenções à operação do negócio eram associadas à viabilidade econômica do investimento, subtraindo-se automaticamente à tributação federal.

Esse entendimento foi ainda ampliado em 2018, quando a 1ª Seção do STJ, ao julgar embargos de divergência (EREsp n. 1517492) decidiu que créditos presumidos de ICMS tampouco integrariam as bases de cálculo do IRPJ/CSLL, sob a mesma tese de evitar a possibilidade de esvaziamento ou redução do incentivo fiscal estadual, considerando esse risco um desvirtuamento da repartição das competências tributárias dentro do pacto federativo. Dado o vulto dos incentivos do ICMS, o impacto dessas decisões na arrecadação do IRPJ não demorou a se manifestar.

Em 2023, a incidência ou não do IR sobre benefícios do ICMS voltou ao STJ, cuja decisão deu um entendimento um pouco mais favorável ao fisco federal. Os acórdãos dos recursos repetitivos do Tema 1.182, dados pela 1ª Seção do STJ e publicados em 12 de junho, definiram não ser possível excluir certos benefícios fiscais do ICMS – redução de base de cálculo, diminuição de alíquota, isenção, diferimento e outros – da base de cálculo do IRPJ/CSLL, salvo quando atendidos os requisitos previstos no artigo 10 da LC 160/2017 e no artigo 30 da Lei 12.973/2014, isto é, quando o destino do benefício é para investimentos e se o registro da subvenção for feita em reserva de lucros, para absorção de prejuízos ou para aumento do capital social.

Na esteira da decisão judicial a Procuradoria Geral da Fazenda Nacional (PGFN) publicou nota que, aparentemente, mantinha a exclusão dos créditos presumidos da incidência do IR, mas reiterava que o entendimento não se estendia a outros benefícios.

Impacto nas contas públicas

Ainda que seja difícil estimar impacto da recente decisão do STJ na arrecadação federal, nossas estimativas são bem mais conservadoras do que os R$ 90 bilhões por ano anunciados pelo governo. A decisão do STJ obviamente não podia se contrapor à LC 160/2017 e, portanto, se limitou a dizer que a Receita Federal poderia fiscalizar as empresas e estabelecer se, por exemplo, a redução de alíquotas na venda de produtos seria essencial à viabilidade do investimento ou não.

A decisão abre, portanto, possibilidade de novos litígios, dado que o lançamento da Receita se baseará na sua avaliação se o benefício é “estranho” ou não ao objetivo de apoiar o investimento. Apesar da ambiguidade da aplicação da decisão do STJ sem um esclarecimento a ser proporcionado por legislação adicional, pode-se estimar o valor máximo que a tributação do ganho econômico dos benefícios do ICMS pode trazer aos cofres federais. Para tanto, usamos dados de alguns dos principais estados e aplicamos a alíquota padrão do IRPJ/CSLL sobre o valor desses benefícios (34%), incluindo ou não os créditos presumidos (ver detalhes metodológicos do cálculo no box abaixo).

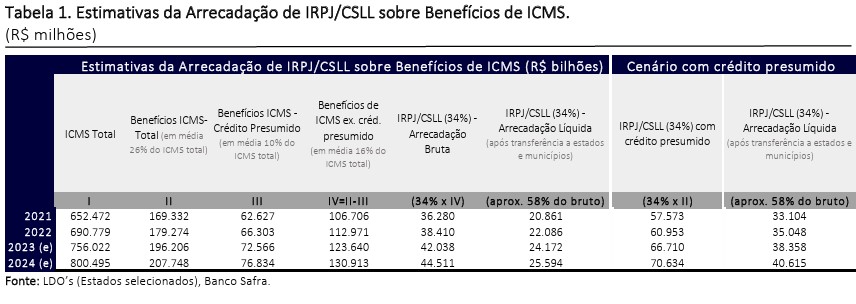

Tomando como base nossa estimativa do valor total dos benefícios fiscais em anos recentes, aí inclusos os créditos presumidos, chega-se a um total entre R$ 170-180 bilhões em benefícios de ICMS, que sujeito à alíquota federal de 34%, levaria a um ganho perto de R$ 60 bilhões ao ano, dos quais metade apenas seria da União (o restante indo para estados e municípios).

Nossos cálculos para o ano de 2024 apontam potencial de arrecadação perto de R$ 45 bilhões brutos (ou R$ 25,6 bilhões líquidos para a União), desconsiderando os créditos presumidos. O valor bruto poderia chegar a R$ 70,6 bi (ou R$ 40,6 bi líquido), caso o crédito presumido fosse posteriormente incluído na base de cálculo do IRPJ/CSLL (Tabela 1). De fato, segundo apontado recentemente pela imprensa, a Fazenda estaria estudando uma alteração no artigo 30 da Lei 12.973/ 2014 para tornar mais claro os requisitos necessários para que créditos de ICMS não sejam tributados, incluindo aí possíveis mudanças na permissão na tributação de crédito presumido.

Há riscos altistas e baixistas para nossa projeção. Um risco altista seria a tributação dos benefícios passados, baseada no recente entendimento do STJ. Isso poderia incluir 5 anos na base de cálculo do IRPJ/CSLL, com um impacto único de até R$ 100 bilhões. Do lado baixista, cabe lembrar que nossa estimativa é de um teto da arrecadação, supondo, entre outros fatores uma alíquota de 34% para o IRPJ/CSLL, o que pode exagerar o impacto efetivo da tributação federal, que poderia se traduzir em uma alíquota efetiva mais próxima de 31%.

Além disso, não se excluiu da projeção subvenções e incentivos associados de forma incontroversa aos investimentos (e.g., alívio na tributação de máquinas e equipamentos) e não com a operação do negócio. Ou seja, mesmo uma rigorosa fiscalização da Receita Federal deverá excluir alguns subsídios da base de cálculo do IRPJ/CSLL.

Considerando esses dois riscos baixistas, é possível que o impacto recorrente da decisão do STJ para a receita líquida federal fique abaixo de R$ 20 bilhões por ano, se não for reforçada por nova legislação.

Em suma, ainda que a recente decisão do STJ tenha sido um passo importante para limitar a erosão da base tributária da União, seu efeito recorrente sobre a receita líquida federal parece ser menor do que os R$ 90 bilhões indicados pelo governo. Nossas projeções sugerem um potencial de arrecadação bruta de R$ 44,5 bi (líquida de R$ 25,6 bi para a União). Incluindo essa arrecadação na nossa projeção de resultado primário de 2024, chega-se a um déficit de 0,5% do PIB, o que é melhor do que o projetado para 2023 (-0,9% do PIB), mas inferior à meta fiscal de zero e do limite inferior de -0,25% do PIB definido pela LDO 2024.

Estimativa do Banco Safra

Nossa estimativa do potencial de arrecadação da inclusão dos benefícios fiscais do ICMS na base de cálculo do IRPJ/CSLL deu-se com os seguintes passos:

- Seleção de 9 estados representativos das 5 regiões (São Paulo, Minas Gerais, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Pernambuco, Rio Grande do Norte e Rondônia), que juntos respondem por quase 70%

do ICMS total do Brasil. - Identificação dos benefícios de ICMS de cada estado (em média, benefícios do ICMS equivalem a 26% do ICMS total).

- Identificação dos benefícios de ICMS do tipo “crédito presumido” de cada estado (em média, crédito presumido de ICMS equivale a 10% do ICMS total ou 37% dos benefícios de ICMS). Pelo STJ, essa modalidade

continua a ser não tributada pelo fisco federal. - Cálculo da base de benefícios de ICMS sujeita à tributação de IRPJ/CSLL (base tributável federal = benefício ICMS total – crédito presumido).

- Estimativa da arrecadação total de ICMS em 2023 e 2024.

- Estimativa da arrecadação de IRPJ/CSLL sobre a base de ICMS tributável (arrecadação federal = alíquota de 34% de IRPJ/CSLL x base tributável de ICMS).

Leia também